:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/R672GHKLF5HAZK2DPXZSRDW7CQ.jpg)

Fondos de pensiones

¿Cuál es la rentabilidad de los fondos de pensiones?

Esta información le va a ser muy útil si quiere trasladarse de un fondo privado a otro. Le contamos cuáles son las rentabilidades, según su portafolio de inversión, y cómo funcionan.

Encuentra aquí lo último en Semana

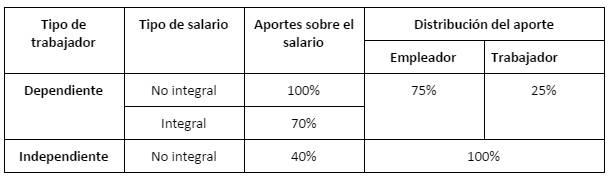

Cuando usted comienza a trabajar mediante un contrato laboral para vincularse a una empresa, tiene que afiliarse obligatoriamente a salud y a pensión. De hecho, tanto la empresa como el trabajador deben hacer el pago de los aportes a seguridad social, que comprenden, además de salud y pensión, también la ARL o riesgos laborales.

Le recordamos que los aportes se liquidan de la siguiente manera: 16% de pensión, 12,5% de salud y 1,04% de ARL, un total de 29,5%. Pero ¡ojo! los aportes varían si usted es un trabajador dependiente o independiente así:

En cuanto a las rentabilidades, debe saber que estas solo se manejan en el régimen de ahorro individual, es decir, en los fondos privados de pensiones, ya que solo ellos son los que usan el dinero de sus aportes para hacer inversiones en diferentes activos y títulos valores. De hecho, los rendimientos, son la suma de las utilidades o ganancias que se han acumulado a través de los años.

Así que, la rentabilidad, la financiación y la administración de los fondos privados se paga con el aporte que usted y su empleador hacen mensualmente, porque ese 16% se divide en: 11,5% CAI (capital de ahorro individual) 1,50 para el Fondo de Garantía de Pensión Mínima y 3% Comisión y seguro, que son para los pagos de administración a las aseguradoras y a los funcionarios de la entidad.

El régimen de prima media, es decir, el fondo público, es totalmente diferente, pues en él no se generan utilidades, sino que más bien se ajustan las mesadas pensionales a la inflación del año inmediatamente anterior.

¡Pilas! Estos son los nuevos cambios en el pago de seguridad social para independientes

¿Qué son los multifondos?

Es un esquema que se maneja solo en los Fondos Privados, en el cual una persona que esté pagando aportes a pensión puede elegir cómo quiere administrar sus ahorros pensionales, para ello puede elegir entre los tres fondos (conservador, moderado, mayor riesgo), ya que por definición, el fondo de retiro programado es solo para las personas que ya están jubiladas.

Estos se crearon con la ley 1328 de 2009, que buscaba una mejor gestión de los recursos en donde se tuviera en cuenta para las inversiones, las edades y los perfiles de riesgo de los afiliados. Con esta ley se buscó considerar que por ejemplo, con los aportes de una persona joven se hagan inversiones de mayor riesgo, dado que si llegan a ver números negativos en la utilidad de los primeros años, estas se pueden recuperar al largo plazo para que haya una mayor rentabilidad al momento de pensionarse, riesgo que por supuesto no puede correr un adulto mayor, porque se vería afectada su mesada pensional a corto plazo.

Actualmente, en la RAIS (nombre técnico que tiene el sistema privado, que sale de sus iniciales Régimen de Ahorro Individual con Solidaridad), el 84,3% de los afiliados son cotizantes con edades entre 18 y 44 años. Hasta el momento, por esta modalidad, que lleva funcionando 22 años, se han pensionado aproximadamente 111.080 personas.

Antes de conocer las rentabilidades de los fondos es importante que comprenda cuáles son las características y las diferencias de cada uno:

- Fondo conservador: este es recomendable para aquellos afiliados que están próximos a pensionarse, ya que, las inversionistas son a corto plazo, hay un crecimiento estable y con baja volatilidad o exposición al riesgo.

- Fondo Moderado: este es aconsejable para afiliados de edad intermedia que buscan un crecimiento moderado con un riesgo intermedio. Cuando se cotiza por primera vez a pensión, usted queda automáticamente en este fondo, pero si desea cambiar a uno de mayor riesgo el cual es óptimo si es una persona joven, lo puede hacer.

- Fondo Mayor Riesgo: es recomendable para jóvenes que buscan rendimientos a largo plazo. En este tipo de fondo el afiliado queda expuesto a un riesgo más alto que el promedio.

- Fondo retiro programado: este es específicamente para las personas pensionadas que escogieron esta modalidad para el pago de las mensualidades en su jubilación.

De acuerdo con Asofondos, en los fondos privados hay un ahorro de $ 190,7 billones, los cuales se dividen entre los fondos así: Moderado, $ 159,8 billones; Conservador, $ 13,7 billones; Mayor Riesgo, $ 2 billones y Retiro Programado $ 15,2 billones.

Seguros para pensionarse: Diferentes formas de asegurar un dinero fijo para su futuro

En estas cifras se puede apreciar que es el fondo moderado el que más participación tiene, las razones, podrían haber dos posibilidades, una que el porcentaje de jóvenes afiliados es alto y dos porque las personas quedan afiliadas desde el primer dia en este portafolio y no se preocupan por cambiar para generar mayor rentabilidad.

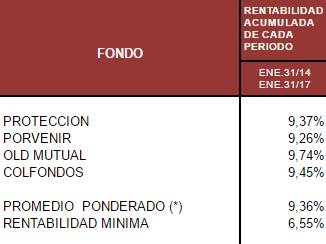

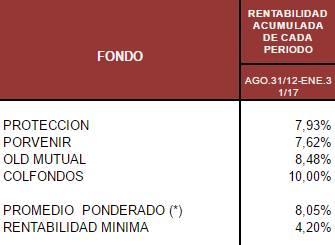

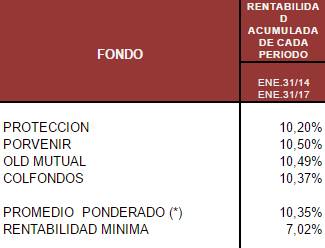

Las rentabilidades de los fondos

Las siguientes estadísticas son tomadas del informe de la Superintendencia Financiera de Colombia, para mostrar las rentabibilidades de los portafolios en los siguientes períodos:

Fondo Moderado

Enero 31 2013 - Enero 31 2017

Fondo Conservador

Enero 31 2014 - Enero 31 2017

Fondo Mayor Riesgo

Agosto 31 de 2012 - Enero 31 2017

Fondo Retiro Programado

Datos que tiene que tener en cuenta

- Para trasladarse de un fondo de privado a otro, debe por lo menos contar con seis meses de permanencia mínima.

- Para cambiar de tipo de fondo, también debe esperar seis meses desde la elección inicial o el último cambio.

- Recuerde que solo puede seleccionar un tipo de fondo.

- Las personas que ya están pensionadas no pueden cambiar de fondo.

- Las personas pueden trasladarse del sistema privado (manejado por las AFP) al de Colpensiones cada cinco años, también viceversa. Pero el último cambio se puede hacer 10 años antes de la edad para jubilarse. En este caso, el requisito es pedir la doble asesoría para conocer bien los beneficios y desventajas en cada caso particular.

- Si el afiliado no cambia de fondo, a medida que se acerca la edad prevista sus recursos serán llevados anualmente al fondo conservador.

- Estas son las inversiones de los regímenes de ahorro individual:

- Deuda pública

- Renta fija local

- Renta fija exterior

- Renta variable Local y FCP Local

- Renta variable exterior y FCO exterior

Quizás le interesa: Afilie a su empleada a seguridad social