:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/EM2HF3LYEZBLDHNFABZPICGKXY.jpg)

Pensiones

¿Por qué le puede convenir más estar en pareja, cuando se quiera pensionar?

Uno de los más grandes dolores de cabeza que hoy en día tienen los colombianos es cuando piensan en su futuro y en la posibilidad de dejar de trabajar para disfrutar de sus años dorados. Pero, ¿qué pasa cuando no alcanza los requisitos y está casado? Sépalo: puede tener una opción.

Encuentra aquí lo último en Semana

El problema de la mayoría de los colombianos es que viven en el día a día y muy pocos son los que piensan en el futuro, no sólo considerando lo que van a hacer en unos 20 o 30 años, sino también en temas financieros pues el ahorro, según el estudio “Ahorro Latam 360°” de SURA Asset Management, cuando se ahorra se piensa es en estar preparados para imprevistos, según el 41% de los latinoamericanos mencionados.

La segunda razón para ahorrar es para proyectos personales (19%) mientras que asegurar el futuro sólo viene en tercer lugar, con un 16%. Esto nos permite ver cómo la pensión, que realmente es un ahorro, es algo en lo que pensamos solamente cuando estamos cansados de trabajar más de veinte años o cuando queremos empezar a recorrer el mundo, viendo que ya estamos viejos.

Lea “Tres errores de los jóvenes que hacen hoy y que les pasará factura a futuro”.

Incluso, el mismo estudio señala que solo un 19% de los latinoamericanos encuestados dice estar informado sobre cuánto dinero recibirá como pensión. Entonces, ¿por qué esperar tanto para programarse a vivir bien sus años dorados?

Ahora, con todo esto, lo que usted no sabe son los mil y un problemas que pueden surgir cuando le falta poco tiempo para pensionarse, porque resulta que no aparecen todas las semanas cotizadas que debe cumplir, porque la empresa nunca le hizo los aportes a pesar de que le descontó o porque hubo una época que se quedó sin empleo y trabajó de informal, sin hacer aportes a pensiones; situaciones que se traducen en que usted no va a alcanzar el dinero ni los requisitos exigidos para que mes a mes reciba una mesada.

Pero no se preocupe, actualmente se vienen implementando distintas reformas y estrategias desde el gobierno, con lo que se busca que las personas que quedan en esa difícil situación tengan otras opciones como lo es, cuando tienen pareja, la pensión familiar. Pero, con respecto a esto, hay que saber tomar la decisión.

FP le recomienda “¿En qué consiste y cómo funciona la pensión familiar?”

Tomar la decisión inteligente

Con todo esto, lo que queremos decirle es que una entre las opciones que existen (conozca las otras alternativas aquí) está la de poder reunir los recursos y requisitos con su pareja, para poder descansar y recibir mes a mes esa dinero que le permita disfrutar de su vejez.

Pero, con respecto a esto, usted debe analizar muy bien su situación, ya que no solo dependerá de cuánto dinero tenga usted o su pareja, o cuántas semanas, sino también de dónde haya hecho dichos aportes, pues la diferencia puede llevarlo a tomar una decisión que no sea la más adecuada.

Le recomendamos leer también “¿Quiénes están obligados a cotizar pensión”?.

“La Pensión Familiar es una gran oportunidad para lograr un ingreso estable en la vejez que por diferentes motivos la pareja no podría lograr de manera individual, y en los fondos de pensiones es mucho más fácil acceder a esta pensión pues no existen los condicionamientos que sí hay en Colpensiones”, explicó Jorge Llano, Director de Estudios Económicos de Asofondos, el gremio que representa a los fondos de pensiones en Colombia.

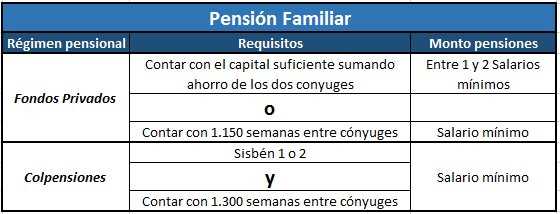

En sí, es una muy buena opción, pero tiene que tener en cuenta las diferencias, dependiendo a dónde cotice pensiones, primero, porque tanto usted como su pareja deberán pertenecer al mismo régimen (público, con Colpensiones –RPM-; privado, con fondos de pensiones –RAIS-). Luego de eso, considere que:

Entonces, mientras en Colpensiones se le pide a la pareja que pertenezca a Sisbén 1 o Sisbén 2, en los fondos de pensiones no; así como también si la pensión es por ahorro no tiene límite de salario mínimo como sí ocurre en el sistema pensional público.

Y lo más importante: la Pensión Familiar, para aquellos que no tienen el capital, se puede lograr desde 1.150 semanas cotizadas entre la pareja y no las 1.300 que le exigen en Colpensiones, es decir, tres años más que en los fondos privados, para obtener al final exactamente la misma pensión.

No se pierda “Piense en su futuro en Colombia si vive en otro país (y quiere regresar)”.