:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/MBCEHUG5NJG4TG44OIKY6BHGSQ.jpg)

No invierta más en CDT, puede perder dinero

Los bancos ofrecen por un CDT tasas que van desde el 0,1% E.A. hasta el 5,35% por tener $500 millones en adelante a más de un año. Las carteras colectivas y el factoring son de fácil acceso y ofrecen por lo menos dos veces los rendimientos de los productos tradicionales.

22 de junio de 2010

Encuentra aquí lo último en Semana

Los colombianos siguen invirtiendo sus ahorros en un producto tradicional, los CDT, pese a que cada vez la rentabilidad que ofrecen los bancos es más baja.

Estas personas le están apostando a obtener una mayor seguridad, en lugar de maximizar sus ingresos. Y argumentan cosas como en un CDT, el dinero ‘por lo menos renta’, ‘es mucho mejor que tenerlo en una cuenta de ahorro’ o ‘yo prefiero dejar la plata en mi banco en donde he tenido mi plata toda la vida, así no dé para vivir de la renta’.

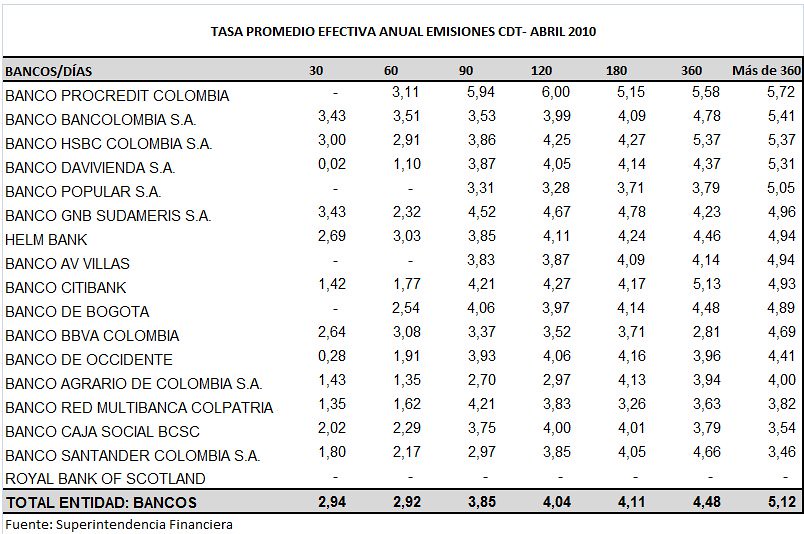

Los bancos están dando una tasa promedio del 2,94% efectivo anual (E.A) por un CDT a 30 días y 4,48% E.A. por uno a más de 365 días. No se puede olvidar que los rendimientos financieros de los CDT están sometidos a retención en la fuente.

La tarifa que aplica es del 7%. Según las cifras de la Superintendencia Financiera al cierre de abril de 2010, Procredit es el banco que está dando una mayor rentabilidad por los certificados a largo plazo. Por los CDT que tienen a más de un año están pagando una tasa promedio efectivo anual de 5,72%. Después viene Bancolombia con una tasa de 5,41% E.A, seguido de HSBC que está dando 5,37% (Ver Cuadro).

Los bancos que menos están pagando por los CDT que tienen vigentes a largo plazo son Colpatria, BCSC y Santander. Sus tasas promedios efectivas anuales son del 3,82%, 3,54% y 3,46%, respectivamente.

Ahora bien, lo que las entidades bancarias realmente ofrecen a una persona que hoy quiera abrir un CDT es una suma menor a la que muestra la Súper. Bancolombia, por ejemplo, ofrece una tasa del 1,7% E.A. a una persona que quiera meter entre $1’000.000 y $9’999.999 a 30 días. La mayor rentabilidad que está dando es 4,90% E.A. por abrir un CDT de más de $500’000.000 a 540 días.

Davivienda da por un CDT de $500’000.000 en adelante, a más de 720 días, una tasa de 5,35% E.A. Esta es una de las tasas más altas del mercado. Si pone menos de $50’000.000 por un año dan 4,16% E.A. La rentabilidad que dan las entidades del Grupo Aval es menor. AVVillas está pagando 4,50% E.A. por CDT de $100’000.000 en adelante a más de 540 días y el Banco de Bogotá 4,1% por inversiones de cualquier monto a un año.

Esto quiere decir que si una persona mete $1’000.000 en un CDT en Davivienda por un año, recibirá $41.600 de intereses, menos la retención en la fuente, que son $2.912. En total, el inversionista se quedaría con $1’038.688.

Lo que es cierto, es que los CDT no son un negocio muy rentable. De hecho, el inversionista puede estar perdiendo dinero si la tasa de interés es menor a la inflación. Un millón de hoy valdría menos si se pone a rendir al 3,15% E.A., que da un banco como el Occidente, y la inflación anual es del 3,5%.

Los CDAT, que son otro producto de inversión ofrecido por los bancos, manejan tasas muy similares a la de los CDT. En promedio, están pagando por depósitos a seis meses, 5,24% E.A.

A pesar de que para muchos colombianos es mejor ir a la fija con una producto de inversión tradicional, la disminución de la tasa ha hecho que las personas empiecen a mirar productos alternativos que ofrecen mayores rentabilidades como las carteras colectivas, el descuento de facturas (factoring), pagarés y créditos y activos de la Bolsa Nacional Agropecuaria (BNA) que ofrecen mayores rentabilidades.

Fiducolombia, el administrador de carteras colectivas más grande del país, tuvo una rentabilidad el año pasado en su cartera Renta Acciones del 36,91% E.A. y en su cartera Renta en TES del 10,89% E.A. Las carteras de factoring rentaron alrededor del 10% E.A. en 2009. Las tasas son mucho mejores.

La tarea para el inversionista es definir cuál es la alternativa que más se ajusta a su perfil de riesgo. Hay otras, que también son seguras, y le garantizan una rentabilidad mayor a la de los típicos y poco atractivos CDT.

Vea las tasas que están ofreciendo los bancos por abrir un CDT en el icono situado debajo de la foto.

Descarga la app de Semana noticias disponible en: