Impuestos Nacionales

Calendario tributario para 2012

El Gobierno nacional expidió el calendario con los vencimientos para declarar, y, o pagar los impuestos nacionales del 2012.

Encuentra aquí lo último en Semana

El plazo para presentar la declaración y para cancelar, en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementarios y del anticipo, se inicia el 1o de marzo del año 2012 y vence en las fechas del mismo año que se indican a continuación, atendiendo los dos últimos dígitos del NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación, así:

Si los dos últimos 2 dígitos son:

Declaración del impuesto sobre la renta y complementarios para personas jurídicas y demás contribuyentes

Los plazos para presentar la declaración del impuesto sobre la renta y complementarios y para cancelar en dos cuotas iguales el valor a pagar por concepto del impuesto de renta y el anticipo, se inician el 1º de marzo del año 2012 y vencen en las fechas del mismo año que se indican a continuación, atendiendo el último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación, así:

Declaración del impuesto sobre la renta y complementarios para grandes contribuyentes

El plazo para presentar la declaración del impuesto sobre la renta y complementarios y para cancelar el valor a pagar por concepto de impuesto de renta y el anticipo, se inicia el 1o de marzo del año 2012 y vence entre el 11 y el 24 de abril del mismo año atendiendo el último dígito del NIT del declarante que conste en el Certificado del Registro Único Tributario RUT, sin tener en cuenta el dígito de verificación.

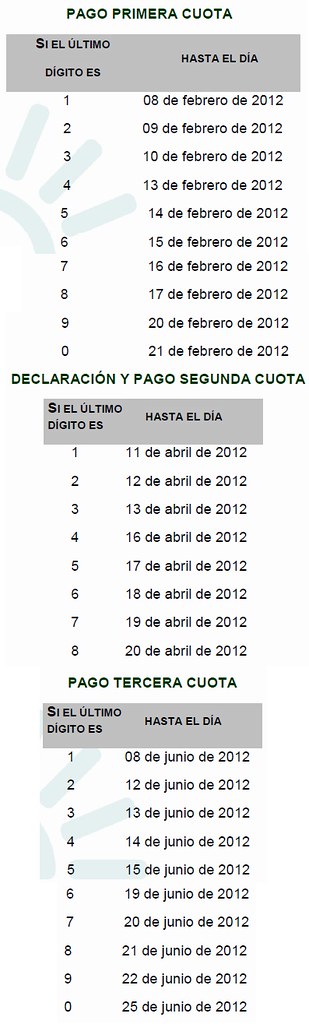

Estos contribuyentes deberán cancelar el valor total a pagar en tres (3) cuotas a más tardar en las siguientes fechas:

El valor de la primera cuota no podrá ser inferior al 20% del saldo a pagar del año gravable 2010. Una vez liquidado el impuesto y el anticipo definitivo en la respectiva declaración, del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

DECLARACIÓN Y PAGO SEGUNDA CUOTA 50%

PAGO TERCERA CUOTA 50%

Impuesto al patrimonio

Las dos (2) cuotas iguales del impuesto al patrimonio, correspondientes al año 2012 se deberán pagar dentro de los siguientes plazos.

Plazos para pagar la tercera cuota de ocho del impuesto al patrimonio

Plazos para pagar la cuarta cuota de ocho del impuesto al patrimonio