:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/OQB4LZR6CVG2TPQN6JX35NAUSE.jpg)

Avances

¿Cuándo conviene hacer avances con la tarjeta de crédito?

Recuerde, al momento de hacer esta operación usted está efectuando una ‘compra de dinero’, por eso debe tener en cuenta sus implicaciones económicas.

Encuentra aquí lo último en Semana

Muchos colombianos viven el día a día ‘al debe’. Sus ingresos por lo general no alcanzan para cubrir sus gastos y es posible que cuando llega el momento de pagar una obligación sea muy común hacer uso de una de las alternativas menos recomendables. Esto es, pasar por el cajero electrónico y hacer un avance con la tarjeta de crédito.

Es aquí cuando se tiene que tener mucho cuidado con esta operación, ya que por lo general no recomendamos endeudarse con esta modalidad porque es muchas veces el crédito más costoso que se maneja en el sistema financiero, por ejemplo, le contamos los intereses (Efectivo Anual), que se cobran en algunos establecimientos por este concepto:

-Tuya: 33,36%.

-Colpatria: 33,21%.

-Servicios Financieros S.A. (compañía de financiamiento): 33,07%.

-Falabella: 32,54%.

-Banco de Bogotá: 32,44%.

-Corpbanca: 32,14%.

Esto por citar algunos de los bancos y establecimientos de crédito, con base en la información que reportaron a la Superintendencia Financiera, con corte al 30 de abril de 2017. Según esta entidad, en su ‘Informe de actualidad del sistema financiero colombiano en cifras’, los avances siguen siendo la forma más frecuente con la que los consumidores financieros obtienen dinero. De acuerdo al reporte correspondiente a marzo de 2017, en la actualidad hay 14.710.724 tarjetas de crédito, con las cuales se realizaron un total de 3.054.857 avances cuyo monto llegó a $1.427 billones de pesos.

Siga leyendo ¿Cuándo elegir tasa variable o tasa fija para un crédito ?

Es decir, haciendo una operación aritmética se puede concluir que en este mes una persona del común hizo un avance promedio de $467.314, una cifra alta si se tiene en cuenta que, según el portal de búsqueda de empleo elempleo.com, el salario que más se oferta en Colombia es de $1,5 millones. Es decir, si un trabajador promedio en Colombia gana $1,5 millones estaría haciendo un avance mensual por el 31% de su ingreso, aproximando las cifras. Y si esta es una manera frecuente de ‘darse gusto’ o ‘matar culebras’, definitivamente está teniendo un serio problema con sus finanzas personales.

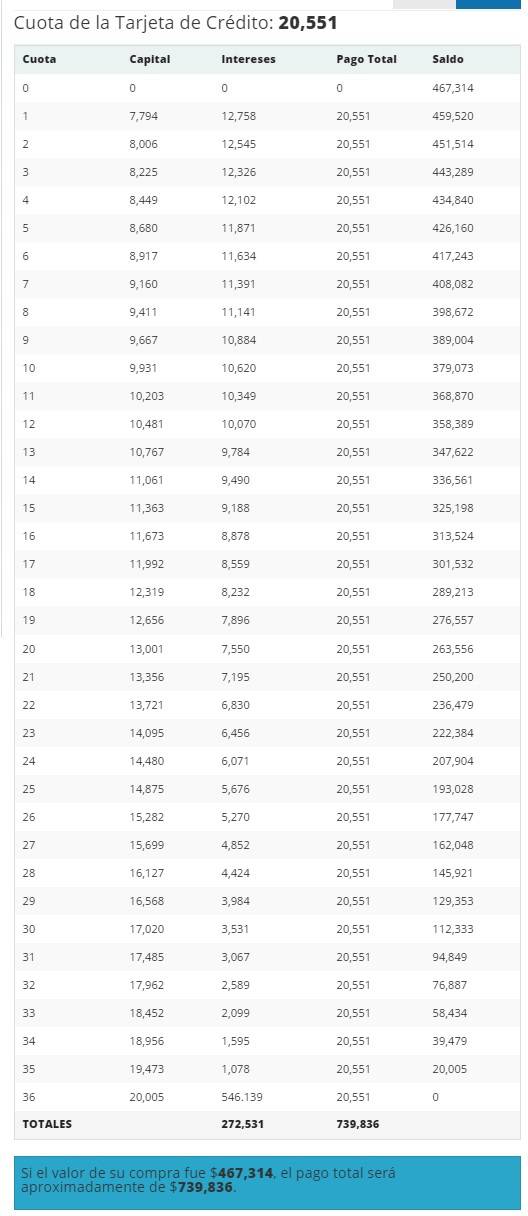

En la calculadora de tarjeta de crédito de Finanzas Personales usted puede hacer una proyección de cuánto le quedan las cuotas, si por ejemplo no le quedó de otra que acudir a esta alternativa de crédito. Para este ejemplo, hicimos una proyección de pagos para una persona que tuvo que hacer un avance por $467.314, con una tasa efectiva anual de 33%, a un plazo de 36 meses. El resultado es el siguiente:

Le contamos: ¿Cuál opción es más conveniente para pagar más rápido su crédito?

Ahora que sabe el costo, le contamos en qué casos es conveniente hacer un avance:

- Cuando tiene una necesidad puntual y no tiene otra forma de financiarse: este es prácticamente el único escenario en que es recomendable usar su tarjeta de crédito, y debería ser algo excepcional, como por ejemplo, terminó por pagar sus obligaciones y todavía le quedó faltando para el pago del celular, para el último mercado del mes o para la gasolina del carro. Pero ojo, si llegó a este extremo revise sus hábitos económicos, puede ser que está comiendo muchas veces por fuera, que se la pasa en taxi o utilizando aplicaciones como Uber en todo momento o que se está excediendo en sus ‘gusticos’, como por ejemplo, la salida a rumbiar, la compra de pasajes en avión o los ‘autorregalos’ que se hace esporádicamente.

- Cuando puede pagar a una sola cuota: tenga en cuenta que al hacer el avance usted deberá llamar a su banco , que por lo general difiere esta operación a 36 meses o el plazo máximo que tiene su tarjeta y que además deberá cancelar la comisión por la operación, además de los intereses corrientes, como también por la cuota de manejo de la tarjeta. Entonces, si debe hacer este avance, hágalo por montos mínimos, que le permitan continuar con su manejo normal de caja.

¿Cuánto es un problema hacer un avance?

Si por cada $100 pesos que usted recibe de ingresos, ya está debiendo $300 o $400 en avances, es mejor que se asesore de inmediato, vaya a su banco y busque una refinanciación de la deuda. Pero tenga cuidado con esta alternativa que por lo general le liquida su deuda a la tasa de interés vigente del momento pero unifica todos sus avances en una sola cuota. Eso servirá para aliviar un poco su flujo de ingresos, pero se le puede volver a ‘reventar’ la situación en caso que usted vuelva a hacer más avances.

De acuerdo con Asobancaria, los avances de efectivo con tarjeta de crédito suelen ser un salvavidas para las personas en momento de iliquidez. Se aconseja recurrir a estos sólo cuando es un caso estrictamente necesario. Por lo anterior, no los use tapar otra deuda o porque se quedó sin dinero a mitad de la quincena. Recuerde que los avances son un préstamo más, por el que hay que pagar un costo asociado y una tasa de interés.

En un aspecto más general le recomendamos el uso adecuado que debería hacer de sus tarjetas:

-No las utilice para pagar el mercado, la fiesta o para echar gasolina. Solo es ir a algunos comercios y preguntarle a los meseros cuál ha sido la compra con tarjeta más absurda que han recibido y ellos cuentan que hay personas que pagan su parte de la cuenta, que son solo $30.000 y la difieren a más de 24 meses.

-No use el cupo total de las tarjetas: una señal común de la poca educación financiera de las personas es llevar el cupo de sus plásticos al límite. Con esto solo está llevando sus finanzas a un extremo.

-Pida ayuda a tiempo: su banco no debería de estarlo llamando todo el tiempo a decirle que tiene una excelente oportunidad para usted por su gran historial de crédito. Cuando detecte que su capacidad económica está al límite, pida la asesoría para poder llegar a una pronta solución.

Teniendo en cuenta lo anterior, es recomendable que antes de escoger ésta como su mejor alternativa, evalúe los pros, los contras, y el tipo de necesidad que tiene. Si concluye que es necesario realizar el avance, lo mejor es que pague la deuda cuanto antes y replantee su plantación financiera para no usar esta opción repetidamente.

Si le interesó, le recomendamos Este método de Harvard le servirá para salir de deudas