:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/22A4OUOSBVCHJHVKZJJURLRYT4.jpg)

Deudas

¿En qué gastan los jóvenes su primer crédito?

El primer préstamo de un millennial no es obligatoriamente con los bancos, como se podría creer. Lo cierto es que hoy es más fácil tomar un crédito siendo muy joven, cuando hace un par de décadas lo usual era conseguir préstamos al ser un adulto.

Encuentra aquí lo último en Semana

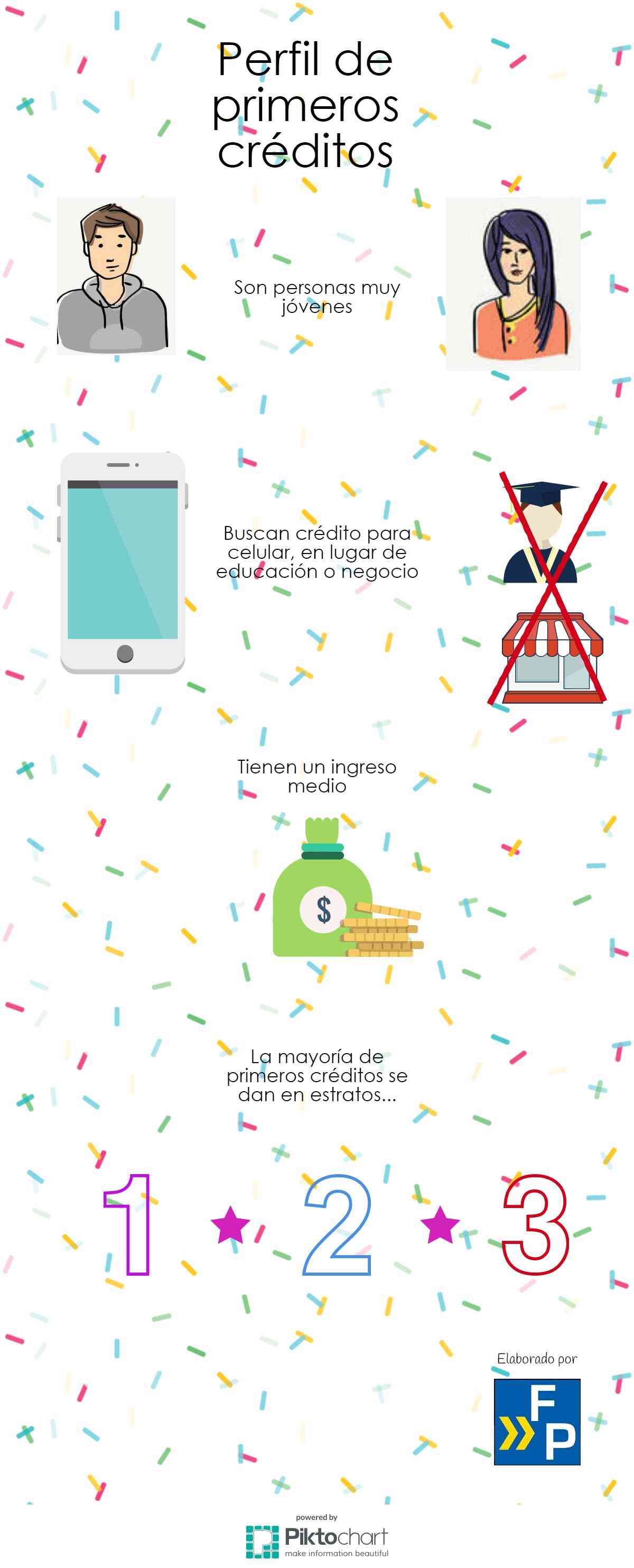

Es raro que en la calle haya jóvenes sin un celular. Normalmente, ni siquiera están hablando entre ellos, sino que se ríen de los mensajes que llegan a sus dispositivos, de los memes, gifs, escuchan música, observan videos. ¿Y cómo adquirieron esos aparatos? Muchos los obtuvieron como regalo de un familiar, especialmente en los estratos de mejores ingresos. Pero en otra gran mayoría, lo hicieron a través de su primer crédito bancario.

A esta conclusión llegó una investigación elaborada por Datacrédito Experian, la central de información crediticia, al estudiar el uso que los colombianos daban a su primer crédito entre los años 2009 y 2016. De acuerdo al reporte, los celulares son la puerta de entrada al mundo crediticio, con una alta participación del 30,9% de las primeras operaciones de préstamo analizadas, validando que un gran porcentaje de personas inician su vida crediticia a través de la solicitud de un teléfono celular.

“Se resalta el papel que desempeñan las compañías de telefonía celular, permitiendo que las personas tengan entrada al mundo del crédito y construir una historia crediticia, que con el tiempo les permite acceder a otros tipos de productos crediticios”, manifestó Santiago Rodríguez Raga, phD y profesor de la Universidad de los Andes, quien presentó la investigación.

El hallazgo es consecuente con la edad en que se hace la primera apertura de un préstamo. La mitad de estas operaciones corresponden a jóvenes entre los 18 a los 25 años, y casi un 25% restante oscila entre los 26 y los 35 años. Es decir, el 75% de los nuevos créditos son personas muy jóvenes que principalmente acuden al sector de las telecomunicaciones, pero también a productos que tienen relación con el sector financiero, como es el de microcrédito (11,1%) enfocado en negocios productivos y las tarjetas de crédito (10,3%) que es tal vez el producto de crédito del sector financiero de más fácil acceso para las personas.

Le contamos Cuál opción es más conveniente para pagar más rápido su crédito

Se destaca también la baja participación de las personas de edades más altas en las primeras originaciones crediticias. Solo un 0,3% de los préstamos son en personas de 56 a 65 años y un 1,8% más está en el rango de mayores de 65 años.

Participación de regiones

En el análisis quedó claro que en las seis regiones en las cuales se tiene dividido el territorio nacional, en todas se garantiza el acceso al primer crédito. En particular, la región de Cundinamarca tiene el mayor porcentaje con un 26,9%. Le siguen tres regiones con similares participaciones, la región Caribe con un 20,7%, Eje Cafetero y Antioquia con un 18,9% y Pacífico y Sur Occidente con un 18,8%.

Finalmente, las dos regiones con menor participación son Santanderes y Boyacá con un 9,5% y Orinoquía y Amazonía con un 5,2%. Según Datacrédito, se muestra que las personas de los municipios más rurales (0%-50%) participan con un 8,1% de las primeras operaciones para el periodo 2009-2016, así como el siguiente rango (51%-80%) tiene un 13,4% de las operaciones.

Se concluye que las personas que habitan en municipios rurales tienen acceso al primer crédito y que los sectores hacen esfuerzos para brindarle la bienvenida a la vida crediticia, a este segmento de la población. Por supuesto el rango que tiene un mayor porcentaje (64,0%) es 91%-100%, jalonado por las grandes urbes del país.

Siga leyendo Cómo pedir crédito sin morir en el intento

Uno de cada dos nuevos créditos son en estratos 1 y 2

Por estrato, se muestra como los 1, 2 y 3 tienen una participación muy importante dentro de las primeras aperturas de crédito (suman el 85,2%). Esto garantiza que se están dando oportunidades de ingresar a la vida creditia a los segmentos de la población más necesitados contribuyendo a generar mayor bienestar económico; en particular, los dos primeros estratos donde se podría considerar que tienen menos acceso al crédito, están abriendo prácticamente la mitad de las primeras aperturas de crédito (48,8%).

Según el ingreso estimado promedio de las personas que se les otorgó su primer crédito en los años 2009 y 2016, se concluye que el acceso al crédito se generó para todos los niveles. Esto permite concluir que las primeras aperturas de crédito, se están presentado en toda la población colombiana. El rango de mayor participación es entre 1 millón y 1,25 millones de pesos de ingreso estimado, participando con el 63,2% de las primeras operaciones de crédito.

El perfil social-económico del primer préstamo

Tenemos y le recomendamos Cómo sacar un crédito a través de su celular