:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/H72OJ56LYFHZJCFXCGOZDK6C6M.jpg)

Crédito

Microcréditos para mujeres emprendedoras

Si está interesada en ser una mujer independiente, pero necesita un empujón para iniciar con la idea de negocio que tiene en mente; este tipo de crédito le puede ser de gran ayuda.

Encuentra aquí lo último en Semana

Que la falta de dinero no sea una excusa para persistir y ser exitoso. A veces lo que hace falta es un poco de entusiasmo e interés en buscar los sueños, realmente lo único que necesita es tener una idea clara de lo que quiere. Después solo es cuestión de que se organice con un plan y empiece a tocar puertas.

No se intimide, ni cree barreras que bloquean sus habilidades. Mentalícese esto, “yo puedo, soy capaz y puedo por mis méritos”. Las mujeres de hoy no se refugian en alguien más para conseguir sus cosas, saben que pueden ocupar el cargo de una gerente, de una directiva o porque no ser la dueña del negocio y hacerlo crecer al máximo.

No crea en Los 5 mitos del microcrédito

Lo importante es que tenga confianza en sí misma, que elimine las excusas de su mente, porque créanos, los hijos ni su pareja pueden ser jamás un obstáculo. Usted quizá asegure que hoy en día eso no pasa y que las mujeres en la actualidad son bastante independientes. Pero, esto no es así, todavía el machismo es latente, todavía hay hombres que deciden por sus parejas y que incluso no las dejan laborar.

Es más, las mujeres hacen parte de las minorías vulnerables en el país y por eso existen fundaciones y ONG que velan por proteger sus derechos y darles oportunidades. Aunque en los últimos años han tenido mayor inclusión en sectores como la salud y la educación, todavía hay espacios como el económico donde hay una gran brecha entre hombres y mujeres. De acuerdo con un informe del BBVA sobre oportunidades para las mujeres, solo dos de cuatro mujeres en edad de trabajar forman parte de la población mundial activa, mientras que para los hombres los valores son de tres de cada cuatro. Además, las mujeres realizan cerca de dos veces y media más trabajo no remunerado que los hombres.

Y peor aún, cuando trabajan siguen quedando atrás en ingresos y productividad, algunas en trabajos informales y aquellas que se vinculan en el sector formal con retribuciones inferiores. Ahora, en el mundo hay aproximadamente un 31,6% de la población mundial, es decir 2.270 millones de personas que se encuentra en situación de pobreza y por cada 10 personas en situación de pobreza seis son mujeres, esto implica que el 38% de las mujeres se encuentran en esta situación, mientras que los hombres tan solo el 25%. Y un último dato, en América Latina el 42% de las mujeres en hogares pobres no generan ingresos y este porcentaje disminuye en 17,2% en los hogares más ricos.

Las mujeres inversionistas

Y aunque el panorama es difícil, las mujeres han demostrado ser emprendedoras y “berracas” para conseguir lo que se proponen. De acuerdo con el estudio de indicadores de crédito 2016 elaborado por DataCrédito Experian, las mujeres son las que más se endeudan más en Colombia, en todos las regiones se evidencia el mismo comportamiento. La región con más diferencia fue el Eje Cafetero, ya que a 57,4% de mujeres se les otorgó un crédito en el primer trimestre de 2016 y a los hombres el 42,6%,una variación de casi el 15%.

Un ejemplo de ello, es la historia de Jessica Alejandra Hernández Vega, una joven de 27 años, madre soltera de cuatro hijos que vive en altos de la florida de Soacha, Bogotá. Quien con la intención de ver crecer su negocio decidió solicitar un préstamo, a pesar de que creía que se lo iban a negar por su edad, su historia crediticia y el tamaño de su emprendimiento.

Al acercarse a la entidad bancaria, en este caso Bancamía, le hablaron del producto que le serviría por el perfil crediticio que tenía. Se trataba de un microcrédito, que de acuerdo con la ley 590 del año 2000, los sistemas de microcrédito se crearon con el fin de estimular las actividades de microcrédito, entendido como el sistema de financiamiento a microempresas, dentro del cual el monto máximo de préstamo es de 25 salarios mínimos mensuales legales vigentes ($18.442.925).

Básicamente el microcrédito está dirigido para las microempresas o el emprendedor que desee llevar a cabo un proyecto pequeño o requiera de capital para comprar algún activo fijo, según la misma ley, las microempresas son aquellas que cuentan con hasta 10 trabajadores en su personal y tiene activos totales por valor inferior 501 salarios mínimos mensuales legales vigentes, es decir, $ 369.596.217. Además está ley agrega que el máximo de endeudamiento de un empresario no puede superar los 120 SMMLV, que equivale a $88.526.040 en 2017.

También puede leer: Estos son los costos de adquirir un microseguro

Jessica nos cuenta que para solicitar el préstamo solo le hicieron un estudio de crédito dónde le preguntaron por sus ingresos y sus egresos para ver si tenía capacidad de pago, le pidieron un codeudor y le hicieron una visita a su casa. Entonces salió factible.

El primer préstamo que solicitó fue de $500.000 para comprar una lavadora, pues su negocio es alquilarlas por horas a sus vecinos. “Yo voy hasta las casas, las llevo puerta a puerta a domicilio, las presto por una, dos o hasta tres horas, el tiempo requerido por las familias. En el momento tengo siete lavadoras, unas de mas o menos 20 libras y la otra de 30 libras que es donde se lavan las cobijas”.

Con el microcrédito y unos ahorros que tenía Yessica compro una lavadora de 33 libras en $900.000 y después unas más pequeñas en $320.000 en el mercado. Según cuenta las alquila a $2.000 la hora y a $5.000 las tres horas, así, en dos tres o cuatro meses saca casi el doble de lo que costaron las lavadoras. Explica además que el éxito de su emprendimiento es que “donde vivo la gente es muy vulnerable, ellos no tienen los recursos para comprar su lavadora propia”.

Jessica pidió un segundo préstamo pero por $1.000.000 esta vez para una segunda idea de negocio a mayor escala, se trata de crear una línea infantil de ropa, con él quiere “ayudar a otras madres cabeza de hogar y a las señoras que no tienen una vida laboral activa para una empresa y por supuesto que me beneficie con mejores ingresos a mi”.

Ahora, ella quiere pedir un tercer crédito por un monto mayor, para comprar tela y empezar a confeccionar. Nos explica que el banco presta la primera vez un monto bajo, pero en la segunda ocasión presta hasta el triple del primer préstamo, todo porque “uno es muy joven no tiene vida financiera y no tiene cuenta de nómina”. Sin embargo, cuenta que pagarlo es muy cómodo pues se puede pagar a 12 meses, con cuotas de $ 59.000 en mi caso para el préstamo de $500.000 y de $ 117.500 en el préstamo de $1.000.000.

Lo importante como señala Jessica, es que usted tenga presente que la idea de sacar un préstamo es una meta fija o un objetivo claro, que sepa qué va hacer con la plata, porque si no es así la vuelve en dinero de bolsillo, se antoja de cosas y después puede ver que no tiene nada.

Este es el caso de una de mil mujeres independientes que poco a poco han logrado inclusive ser las líderes de sus propios negocios o empresas. Y es que, según Javier Flórez, director general de la Fundación Microfinanzas BBVA, en las zonas de pobreza hay muchos pequeños emprendimientos liderados por mujeres que tienen que sacar a sus hijos adelante, que quieren conseguir una buena educación para sus ellos y además en nuestra experiencia que tienen un comportamiento más serio mucho mejor en sus obligaciones que los hombres.

Algunos microcréditos

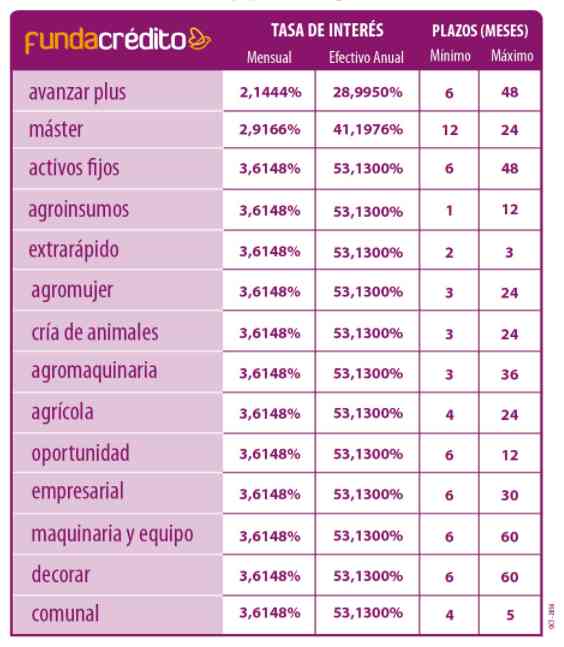

Fundación de la mujer

Crédito empresarial: para satisfacer necesidades de capital de trabajo a personas que estén desarrollando actividades empresariales en el sector urbano o rural.

Plazo Mínimo: 6 meses

Plazo Máximo: 36 meses

Crédito extra rápido: cupo de crédito aprobado para aquellos clientes vigentes que han demostrado un buen hábito de pago y que requieren satisfacer necesidades de capital de trabajo de una forma ágil y oportuna a corto plazo.

Plazo Único: 4 meses

Crédito máster: para clientes vigentes con excelente hábito de pago que necesiten contar con liquidez inmediata para su negocio; mediante un cupo de crédito rotativo que puede ser utilizado a través de desembolsos totales o parciales.

Plazo Mínimo: 12 meses

Plazo Máximo: 24 meses

Crédito avanzar plus: para aquellos que desean satisfacer necesidades de inversión de montos superiores a 25 SMMLV a microempresarios que están desarrollando diferentes actividades económicas en el sector urbano o rural.

Plazo Mínimo: 6 meses

Plazo Máximo: 60 meses

Crédito activos fijos: dirigido para los microempresarios del sector urbano o rural que realicen actividades de producción, comercio y servicios, puedan invertir en la compra de activos fijos o mejoras de infraestructura.

Plazo Mínimo: 6 meses

Plazo Máximo: 36 meses

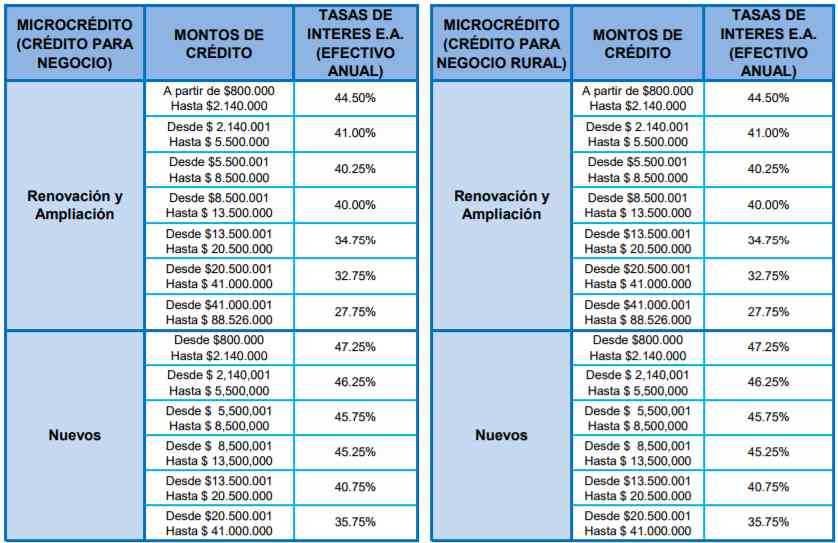

Banco mundo mujer

Crédito para negocios

- Desde: $800.000 -hasta: $41.000.000.

- Si usted ya es cliente de nosotros hasta: $88.526.040.

Requisitos:

- Ser persona natural.

- Fotocopia de la cédula de ciudadanía .

- 6 meses de funcionamiento del negocio.