:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/GNGWS7O4V5AQTO4XFCRGFDXLP4.jpg)

Intereses

Compare las tasas para que escoja la mejor tarjeta de crédito

Al momento de escoger su medio de pago virtual, debe hacerlo con toda la información posible, no solo las promociones, cuotas de manejo o seguros.

Encuentra aquí lo último en Semana

A los jóvenes les atrae tener una tarjeta de crédito para hacer sus principales pagos y compras a través del comercio electrónico. Por eso, cuando una entidad financiera los llama a ofrecerles una ‘nueva oportunidad’ o la más reciente promoción, no dudan en escuchar atentamente las condiciones del nuevo plástico que les están ofreciendo.

Por lo general, muchos solo tienen en cuenta el mito de que así comenzarán a hacer vida crediticia y que no les cobrarán la cuota de manejo por un determinado tiempo. Lo cierto es que la población que recién está incorporándose laboralmente cae en la tentación de adquirir una tarjeta, sin siquiera haber recibido sus primeros ingresos. Entonces comienzan las deudas, pagan la primera fiesta, se compran un celular por dos veces más que su ingreso mensual y ya están mirando su próximo destino de vacaciones.

“Eso la plata viene y se va y al fin y al cabo para eso trabajo y me doy gusto”, suelen decir los más ‘sabios’ con el manejo de su dinero. Lo cierto es que esa no es la única opción de empezar a tener vida crediticia. Usted puede ir a un almacén de cadena y pedir que le financien algún electrodoméstico o con solo tener un plan de celular y pagar a cuotas su nuevo equipo, ya está entrando al mundo de los créditos.

Claro está, los asesores comerciales de tarjetas son muy hábiles en las ventas y comienzan a preguntarle por las preferencias, que si le gusta viajar, que si prefiere los restaurantes, si aman la tecnología y enseguida le hablan de puntos, acumulación de millas, redención de compras y los programas de fidelización que traen las tarjetas.

Siga leyendo Esta sí es la forma adecuada de usar la tarjeta de crédito

En vez de mirar eso, lo primero que debería tener en cuenta para escoger su próxima tarjeta de crédito es la tasa de interés efectiva anual. Primero, porque es la que indica cuánto tendrá que pagar por su compra y segundo, porque si la tasa es muy elevada, es porque los bancos trabajan con este dinero y su negocio es cobrar por prestar. Por eso, le contamos cuáles son las tasas efectiva anual vigentes de las diferentes entidades financieras, con cifras que reportan a la Superintendencia Financiera de Colombia. El dato corresponde al 30 de abril de este año.

Cuide sus compras

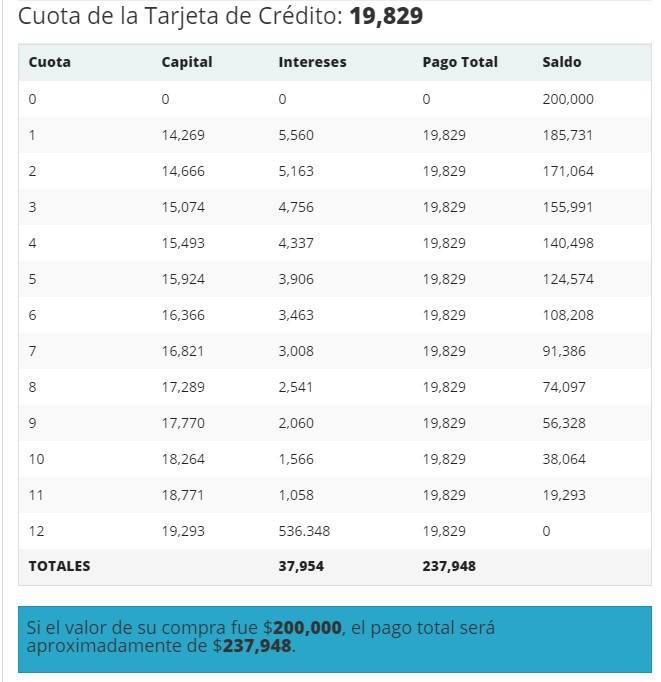

A través de la calculadora de Finanzas Personas usted puede hacer una proyección de pagos de su próxima compra con tarjeta de crédito. A continuación le ponemos un ejemplo con el caso de la tasa de interés más elevada, la de la tarjeta de crédito Tuya:

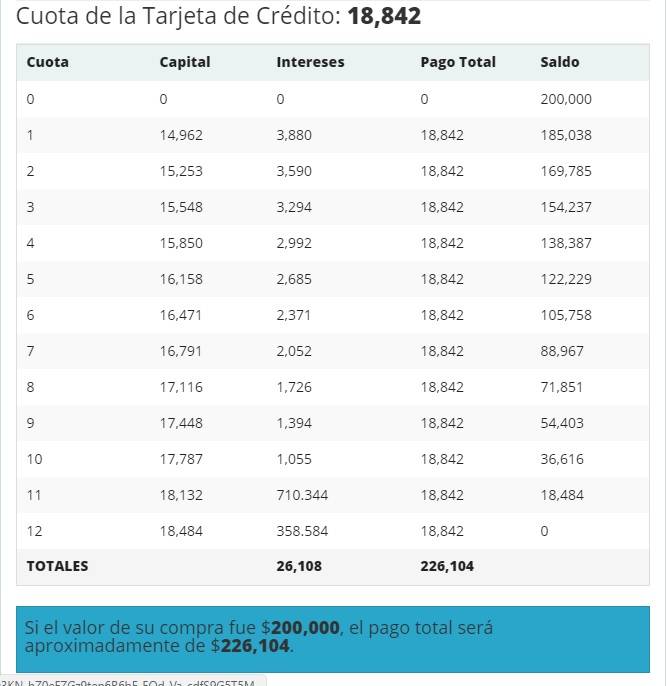

Y este es el ejemplo para la tarjeta con el interés más bajo, el de Confiar Cooperativa Financiera.

Le contamos ¿Cuándo conviene hacer avances con la tarjeta de crédito?

No cometa los siguientes errores

- Además de las mencionadas, la manera más inteligente de usar sus tarjetas de crédito es pagando a tiempo sus cuotas. Una mora de más de 30 días es causal de una menor calificación de riesgo crediticio.

- Si necesita una sola tarjeta, no caiga en la tentación de tener más. En esto hay que ser cuidadoso porque le llegarán promociones debido a ‘su excelente comportamiento’ y con atractivos beneficios que le pueden generar inconvenientes.

- La tarjeta se puede convertir en su mejor aliado para hacer las compras a una sola cuota. O cuando requiere hacer el pago de un electrodoméstico o de un paquete turístico. Pero no abuse mucho del cupo, ni extienda el plazo al máximo que permite la tarjeta.

- Por nada, ni se le ocurra, hacer avances con su tarjeta. Lo único que logrará es abrir un hueco en sus finanzas pues los intereses mensuales de esta operación normalmente están muy próximos a la tasa de usura que permite la Superfinanciera, la cual está hoy (31 de mayo de 2017) en 33,5% efectivo anual.

Si le interesó, le ofrecemos ¿Para qué usan los colombianos sus tarjetas de crédito?