:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/DREAUIVKLFGJLDTONNQ6WSC3QU.jpg)

Quejas

Estos son los bancos con mejor servicio al cliente

Los usuarios del sistema financiero acuden a los bancos, no solo para resolver sus necesidades de apertura de cuentas o para solicitar una tarjeta de crédito. Cada vez toma más importancia la atención que brindan a sus clientes.

Encuentra aquí lo último en Semana

¿Es de los que prefiere ir a un dentista que tener que hacer fila en un banco? No se preocupe, usted no es el único que se ha sentido así y eso lo saben las entidades financieras que desarrollan mejores maneras de atender a los clientes. Es raro en la actualidad no encontrar un banco que ofrece aplicaciones tecnológicas, plataformas electrónicas para pagos o canales de atención virtuales.

Sin embargo, todavía quedan ciertos temas pendientes por resolver y por eso las instituciones bancarias quedan mal paradas en algunos estudios que evalúan la satisfacción del cliente. Por ejemplo, en el último reporte de atención de quejas a cargo de los bancos, con corte a septiembre de 2018 y que elabora la Superintendencia Financiera de Colombia, se evidenció que durante el tercer trimestre de 2018 el total de quejas cuya atención estaba a cargo de las entidades vigiladas y los defensores del consumidor financiero (DCF) ascendió a 385.594, lo que representó un aumento de 2% respecto al trimestre anterior.

De este total, el 65% correspondieron a establecimientos bancarios. Contra los establecimientos bancarios se registraron 248.863 quejas en trámite, lo que representó un aumento de 4,2% en el trimestre. De ese total, el 96% de las quejas se relacionaron con 5 productos fundamentalmente, como: 53% tarjetas de crédito; 24%, cuentas de ahorro; 13%, créditos de consumo y comerciales; 3%, cuentas corrientes y 3% crédito de vivienda.

Mejor dicho, es un reto desarrollar canales nuevos. Por eso, hay que preguntarse ¿Cuáles bancos saldrán más fortalecidos ante el reto digital?

Llegarle a las nuevas generaciones

Una banca completamente digital es el mayor reto de las entidades financieras, pensando en que en un futuro la generación centennial será la que más participará en el mercado laboral y demandará los servicios bancarios.

De acuerdo con un informe de Veritran, compañía de servicios tecnológicos para la banca, los centennials, que se consideran nacidos entre 1997 y 2000 y que hoy alcanzan la mayoría de edad, se caracterizan por ser nativos digitales es decir, tienen una relación natural con la tecnología y especialmente con su celular, que es una verdadera extensión de ellos.

“Para ellos, las redes sociales y las plataformas móviles son algo cotidiano; se comunican, informan, divierten, compran y realizan pagos a través de sus smartphones. Todo un reto para la banca que ya visualiza a estos nuevos clientes, para quienes el desarrollo tecnológico no tiene cuestionamiento”, señala el reporte.

En el caso de la entrega de servicios financieros, para los bancos, el mayor desafío es desarrollar soluciones seguras y atractivas para ellos. Los centennials valoran especialmente las apps que sean atractivas y funcionales, ya que si no cumplen estos requisitos pueden ser sacadas rápidamente de sus smartphones. Es por esto que algunos bancos han optado por la gamificación como una nueva estrategia para atraerlos y fidelizarlos.

Volviendo al tema de atención de bancos, la compañía colombiana CIV empresa colombiana creadora del primer índice de cercanía emocional del cliente (CIVeX) en el país y representante exclusivo del modelo ACSI (American Customer Satisfaction Index) de la Universidad de Michigan con presencia en más de 25 países, entregó el último informe de satisfacción y cercanía emocional de los clientes de los bancos para el 2018.

Cuando se genera preocupación por la situación de los bancos la economía se frena. Acá le explicamos ¿Qué tan riesgoso es para la economía que la gente retire dinero de los bancos masivamente?

Según este estudio, casi la mitad de los colombianos dejaron de ir a los bancos, gracias a la transformación digital. Cerca del 45% de los consumidores financieros hacen operaciones a través de la web y especialmente con las aplicaciones móviles,con lo cual se redujeron las visitas a las oficinas y llamadas a los call centers, revela Juan Pablo Granada, experto en mercados y presidente de CIV.

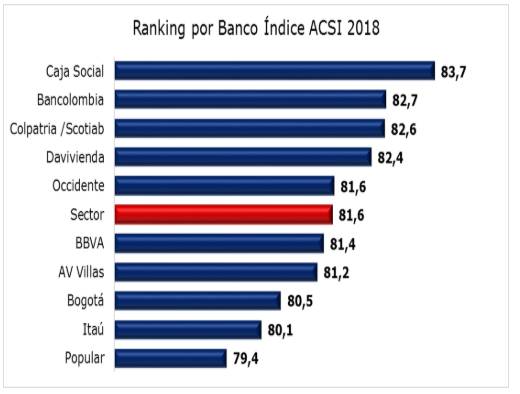

Los consumidores financieros calificaron la banca nacional con 81.6 sobre 100 puntos, por encima bancos de Europa y Estados Unidos (81 puntos). Es la calificación más alta otorgada a los bancos colombianos en los últimos 5 años.

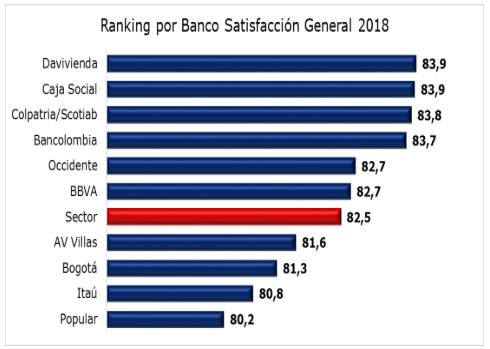

El estudio mostró que Davivienda tiene el nivel de satisfacción general más alto con el Banco Caja Social y en el ranking de ACSI es el Banco Caja Social el que se destaca por el alto valor percibido que genera en sus clientes. Scotiabank/Colpatria muestra un alto nivel en satisfacción al mantener los niveles de servicio de los ex clientes del Citibank complementado con la estrategia cero adoptada en los años recientes. También se destaca Bancolombia por el crecimiento en sus niveles de satisfacción que lo sitúan en los altos puestos del ranking como se aprecia en los siguientes cuadros:

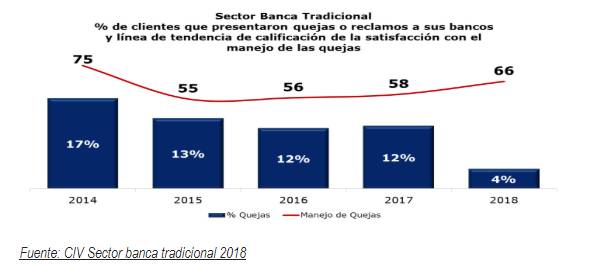

El informe detalló que gracias a la migración hacia canales digitales se ha logrado una reducción en los indicadores de quejas y reclamos. La experiencia con canales y mejor valor percibido mejoran el índice de satisfacción generando una importante reducción en los niveles de quejas y reclamos. Adicionalmente, se reportó una mejora en el manejo de las quejas que sube a una calificación de 66 sobre 100 que impacta lealtad y cercanía emocional, como muestra el siguiente cuadro:

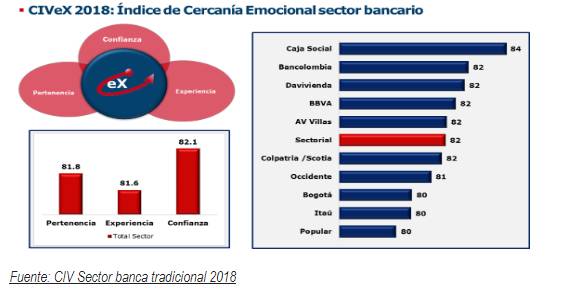

El índice de cercanía emocional muestra al banco Caja Social por segundo año consecutivo como el líder en este ranking generando un alto sentido de pertenencia por parte de sus clientes:

El documento concluye que el reto más importante para los bancos está en definir no solo un claro modelo de relacionamiento, sino un rol estratégico para cada canal y optimizar la omnicanalidad que genere eficiencia, mejores experiencias y consolidar relaciones con los clientes.

Si le interesa más el tema le tenemos el Nuevo dilema en la banca: ¿desarrollo interno o apuesta Fintech?