:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2PEO7A2RFBFOJN3CHRSF7FUC5A.jpg)

Conocimientos financieros

¿Cómo usar de manera inteligente la tarjeta de crédito?

Utilizar como de debe este medio de pago es una manera de aprender sobre el manejo de las finanzas personales.

Encuentra aquí lo último en Semana

Las primeras tarjetas de crédito aparecieron de una manera muy inusual. Su origen se remonta a principios del siglo XX, con la aparición de las primeras tarjetas de marca privada que emitían las empresas para atraer a sus empleados hacia comercios donde tenían convenios para acceder a descuentos.

Sin embargo, a principios de 1949 apareció el primer formato bajo el concepto de ‘dinero plástico’, tal como lo conocemos hoy día. El portal Ennaranja.com describe que todo fue fruto de una combinación de casualidades en un restaurante de Nueva York, en concreto el Major’s Cabin Grill. En aquel restaurante estaban cenando Frank X. McNamara, de la Hamilton Credit Corporation, Ralph Sneider, su abogado, y Alfred Bloomingdale, nieto del fundador de Bloomigndale’s.

En la cena hablaron de un problema de crédito de uno de los clientes de McNamara, que se había endeudado a causa de su bondad, pues había cedido sus tarjetas de diferentes establecimientos a vecinos con problemas económicos, y ahora no podía hacer frente a sus deudas, por lo que había recurrido a la compañía de McNamara.

Aquella noche, McNamara olvidó su dinero en casa por lo que tuvo que pedir a su esposa que le trajera el efectivo para pagar la cena y desde ese día decidió que no quería pasar esa vergüenza nunca más. Así, uniendo la búsqueda de un sistema seguro y personal de pago a crédito junto con la comodidad de pagar en varios establecimientos con la misma tarjeta, surgió la Diners’ Club, fundada por los tres socios presentes en aquella cena.

La Diner’s Club en un principio tuvo poca aceptación, solo 14 restaurantes neoyorquinos la aceptaron y en 1950 (4 años más tarde de su creación) la tenían 200 personas. Ahora, tan solo en Colombia hay casi 15 millones de plásticos emitidos por las diferentes franquicias (Visa, Mastercard, American Express, Diner’s) o tarjetas expedidas por los almacenes de cadena, como Alkosto, Éxito, La 14 y Olímpica.

Según un estudio de Fenalco, las tarjetas de crédito han adoptado el mercado de consumo de los colombianos y actualmente, por cada 10 colombianos mayores de 15 años hay 5 que tiene al menos una tarjeta de crédito, de acuerdo con datos de la Superintendencia Financiera a junio de 2019.

Para el mismo periodo, se tienen 351.000 tarjetas de crédito desembolsadas donde el 36% de estas corresponde a monto menores o iguales a 2 salarios mínimos mensuales. Pero ¿cuál es el uso que los colombianos hacen de sus tarjetas de crédito en lo que lleva corrido del año.

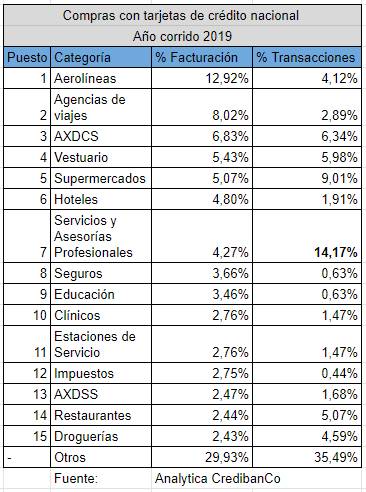

Un estudio de Analítico CredibanCo descifró los 15 principales usos que corresponden al 70% de la facturación total de las tarjetas de crédito de los colombianos. Las vacaciones son el principal ítem de compra con el 20% de la facturación representados en Viajes (12,92%) y las agencias de viajes (8,02%). Esto puede deberse a los beneficios de diferir grandes monto de facturación en pagos cómodos para el presupuesto de los colombianos. En este misma línea la gran sorpresa son las categorías de Educación e Impuestos, que no son muy recurrentes pero representan el 3,46% y 2,75% de las compras, respectivamente, en el puesto 9 y 12 del top 15.

“Las tendencias de consumo con tarjetas de crédito han incrementado significativamente, la variación anual de facturación de acuerdo al mismo periodo del año 2018 es de 11,6%, mientras que las transacciones variaron 19,39%, es decir, los colombianos usan cada vez más sus tarjetas de crédito como principal fuente de financiamiento.

Tips para entender el uso

“Una tarjeta de crédito como su nombre indica es un tipo de crédito, es decir, es una plata que las entidades financieras prestan y que el usuario debe devolver” afirma Fabio Chavarro, gerente corporativo del Grupo Juriscoop.

Esta tarjeta es un préstamo permanente por lo que lo primero que hay que entender es la figura del cupo. Este cupo es el dinero que asigna el banco según su capacidad de endeudamiento; dependiendo sus ingresos, deudas y su vida crediticia será mayor o menor. Por ejemplo: podrá tener una tarjeta de crédito con un cupo de $1.000.000, lo que indica que tendrá ese dinero extra disponible y que al ir gastándolo se descontará de su cupo inicial, pero que al pagar la cuota de este préstamo volverá a estar disponible para usted.

Otros aspectos importantes a tener en cuenta son la tasa de interés y el número de cuotas a las que difiere las compras. La tasa es básicamente el costo del dinero a pagar al banco por las compras que haga con la tarjeta. Y el número de cuotas es el plazo al que decide pagar lo que adquirió.

Son dos términos directamente relacionados, a más cuotas se generarán más intereses según la tasa definida por la entidad, y tu pago por un producto será mayor. “Debe saber que si difiere sus compras a una sola cuota, para pagarlas en una sola vez, no generará intereses y no tendrá que pagar un dinero extra. Pero si por el contrario lo pone a varias cuotas deberá pagar el valor del producto más los intereses originados” apunta Fabio Chavarro.

Normalmente deberá incluir en estos pagos la cuota de manejo, que no es otra cosa que un costo fijo que cobran las entidades por mantener activa dicha tarjeta. Es importante aquí que conozca bien la información que refleja su extracto a la hora de realizar bien estos pagos, porque como se mencionaba anteriormente deberá tener en cuenta el pago del producto, los intereses y la cuota de manejo.