:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/D6S5J5W3VJEBDKGANGPOXYEDLY.jpg)

Dinero

Guía práctica para saberlo todo sobre los “giros”

Cada vez es una mayor tendencia la que tienen los colombianos al usar estos servicios con el fin de enviar dinero, según la necesidad que tengan. ¿Cómo funcionan y qué tener en cuenta?

Encuentra aquí lo último en Semana

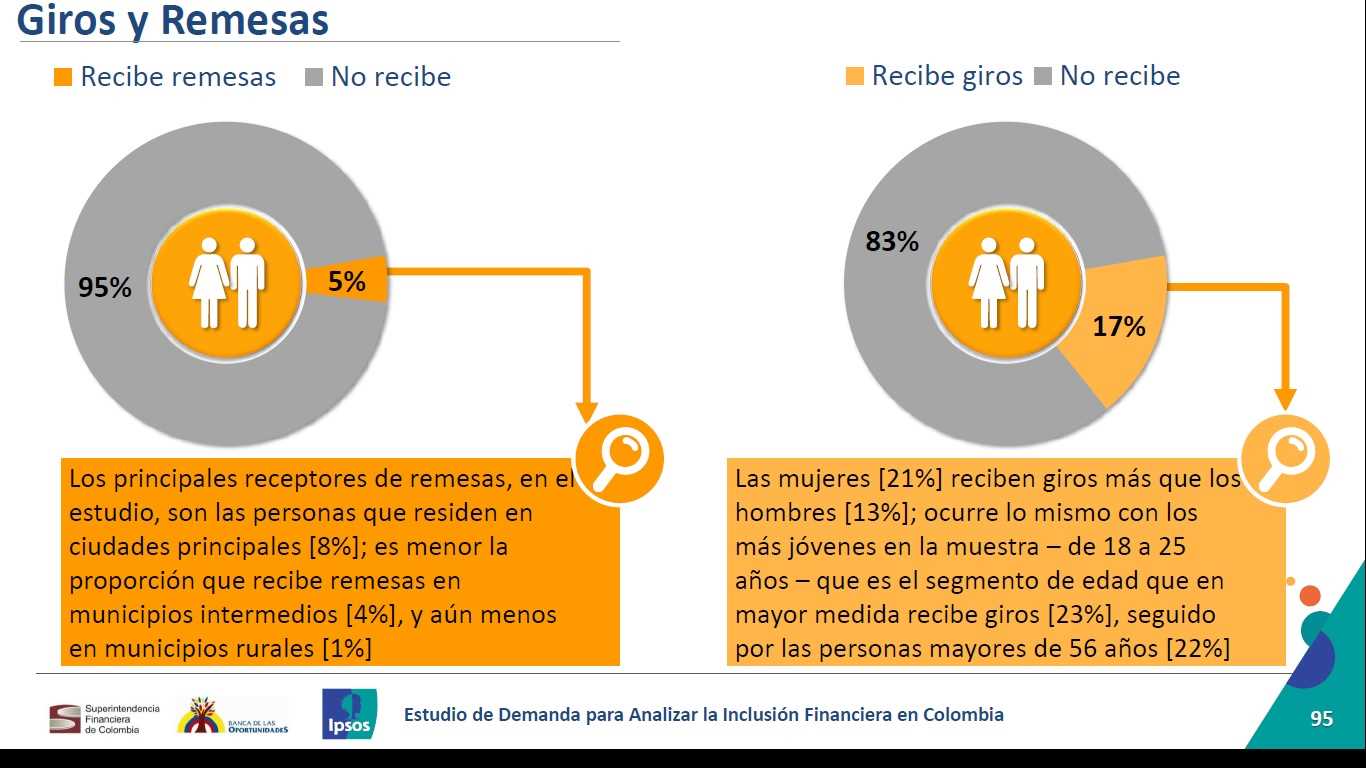

Hoy en día hay muchas familias en Colombia que, por distintas razones, necesitan enviar dinero a sus seres queridos en otras ciudades distintas a las que se encuentran. Así, de acuerdo con el Estudio de Demanda para Analizar la Inclusión Financiera en Colombia, elaborado por Ipsos para la Banca de Oportunidades y la Superfinanciera, las empresas de giros se han convertido en un punto de acceso importante al sector financiero, para los colombianos.

En sí, un “giro” es “el envío de una cantidad específica de dinero a un lugar determinado; en esta operación interviene un remitente, que es quien impone el giro (determina valor del giro y punto de entrega del giro) y un beneficiario que es quien cobra el giro en la ciudad de destino” le explicó Eduardo Moreno, Gerente General de Giros YA a Finanzas Personales.

Y es que según datos del estudio, el 80% del dinero recibido a través de este medio es destinado a los gastos recurrentes del hogar, el 18% al consumo, el 11% a emergencias o imprevistos, el 4% a pago de deudas y el 3% para inversión en activos fijos.

Además, efectivamente, el 78% de estos giros los reciben las personas a través de una empresa de giros, el 10% a través de un familiar o conocido, el 9% a través de un pago en efectivo por ventanilla en una entidad financiera y el 3% como abono a la cuenta de ahorros a su nombre.

“El sector de giros tiene un alto potencial de crecimiento debido a que se ha convertido en un hábito de consumo dentro de la canasta familiar del colombiano y no discrimina edad, sexo, educación ni bancarización. La tasa de crecimiento de los últimos 3 años está en 15% aproximadamente”, añadió Moreno.

Es un producto muy amigable, cercano y confiable para el usuario. Y la tecnología facilita su rapidez, pues conectado en línea y en tiempo real, la persona que lo cobra puede hacerlo en forma inmediata desde donde esté.

En especial, esta alternativa es usada por aquellas personas que se encuentran lejos de los familiares que les ayudan a tener su cuota de sostenimiento como, por ejemplo, con los jóvenes que van a hacer sus estudios universitarios o aquellos que buscaron mejores oportunidades en las ciudades.

FP le recomienda "Los peores errores financieros por cada edad".

¿Cómo funciona?

De acuerdo con Moreno, la cantidad de dinero que se quiere enviar es entregada a la empresa que efectúa el servicio de giro (generalmente un operador postal). Este cobra una tasa por la ejecución del servicio, basada en la cantidad de dinero transferida. En la oficina de pago, se recibe el detalle del monto y quién recibe el dinero.

¿Qué precios tienen?

Esto depende de la empresa o la entidad a través de la cual usted realice el giro. Pero, por lo general, la mayoría de estas empresas de giro hacen un cobro de $4.700 para giros de hasta $50.000. Para aquellos que van desde $50.000 hasta $100.000, un costo de $6.000; de $100.000 a $150.000, de $7.000 y ya para sumas más grandes (superiores a $250.000) se hace un cobro adicional dependiendo del monto más el IVA.

¿Qué personas pueden hacer giros y qué deben tener en cuenta?

Cualquier persona mayor a catorce (14) años podrá enviar y cobrar un giro, siempre y cuando presente su respectivo documento de identidad.

Lea también "Lo que tiene que saber sobre el pago en efectivo".

¿Cómo hace una persona para recibir un giro?

Según Eduardo Moreno, Gerente General de Giros YA, la persona debe acercarse al punto establecido a nivel nacional con alguno de los siguientes documentos de identidad: (Si el beneficiario no presenta ninguno de estos documentos (originales) no se puede realizar el pago del giro postal)

- Cédula de ciudadanía y/o contraseña (blanca o documento en trámite con foto) Preferiblemente.

- Pasaporte (Verificar que no haya expirado el tiempo de estadía en el país)

- Cédula de Extranjería (CE) (verificar que esté vigente)

- Cédula Extranjera (CEX) (Persona Natural Extranjera, solamente para giros postal en las fronteras)

- Tarjeta de identidad (Solamente para menores de edad entre los 14 a 17 años)

En caso de presentar la contraseña de trámite de documento de identidad (Blanca o verde) debe anexar los documentos adicionales como se describe a continuación:

- Licencia de Conducción

- Cedula militar o de policía

- Libreta Militar

- Cedula Militar

Precauciones

Recuerde muy bien que esta es una de las formas más rápidas y sencillas que puede tener una persona para enviar dinero a otra pero, por lo mismo, también debe tener unas precauciones al respecto, con el fin de no cometer errores y evitarse problemas. Por ejemplo, uno de los más comunes es no verificar los datos personales de la persona que envía y de la que recibe; así como no tener presente el cobro de la tarifa que puede llegar a pagar dependiendo del monto del envío.

Quizá le interese también "Hábitos de dinero que lo hacen ver más viejo de lo que es".