:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BPO5MEEB6VCTFIDPYP2FVJQ7YM.jpg)

Crédito

¿Cómo utilizar de una manera inteligente su tarjeta de crédito?

No nos digamos mentiras, las tarjetas de crédito son una tentación.

Encuentra aquí lo último en Semana

¿Quién no ha sucumbido ante una comida costosa, ropa de marca, zapatos caros, celulares de alta tecnología o ante cualquier cosa que le guste? Pues esta es la realidad, los colombianos estamos acostumbrados a usar las tarjetas de crédito indiscriminadamente como una extensión del salario mensual y vemos como poco a poco se deteriora nuestra capacidad de pago mes a mes y le pedimos prestado a nuestras tarjetas a través de avances de efectivo para mitigar el golpe. En este sentido, es importante pensar en nuestra salud financiera y por ello debemos aprender a utilizar nuestras tarjetas de crédito de una mejor manera, luego es hora de tomar el control sobre el consumo, los avances en efectivo y advertir el peligro de diferir a cualquier número de cuotas cada compra.

En las estadísticas de Colombia se puede ver lo preocupante que se ha vuelto el tema de las tarjetas de crédito, en el más reciente informe de la Superintendencia Financiera en julio de 2016. Respecto al uso de los plásticos (crédito y débito), se observan unas cifras que nos deberían dejar muy preocupados frente al consumo que hacemos con tarjetas de crédito, específicamente.

En el informe se pueden analizar ciertos datos que nos dan la magnitud de la utilización de este tipo de crédito que por lo general se destina a consumo no a inversión, aquí vamos a analizar las cuatro (4) franquicias más importantes (Visa, Mastercard, Diners Club y American Express) junto a las demás tarjetas de crédito emitidas por las empresas Codensa, Colsubsidio y Éxito.

FP recomienda: ¿Y si mamá recibiera un salario digno por su trabajo?

En primer lugar, es importante revisar el número de tarjetas emitidas frente a la población colombiana para conocer el número de tarjetas disponibles en la economía.

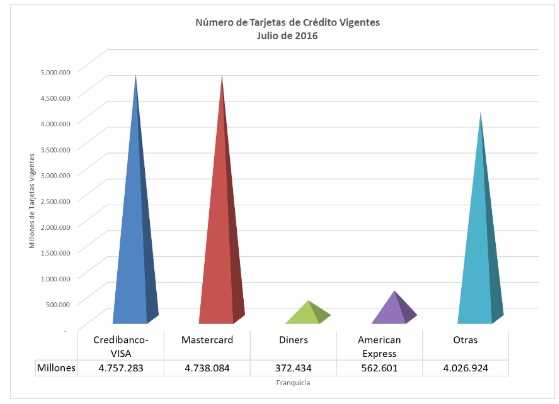

Figura 1: Tarjetas Emitidas por Franquicia

Fuente: Elaboración Propia a partir de Informe Superfinanciera (2016).

En resumidas cuentas existen en Colombia 14.457.326 de Tarjetas de Crédito vigentes, lo que podría significar que al menos la tercera parte (30%) de la población colombiana posee una tarjeta de crédito y puede utilizarla vía consumo. La recomendación es que usted no tenga más de dos (2) tarjetas de crédito.

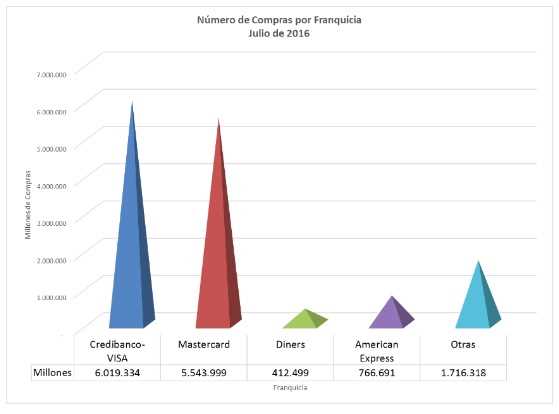

En segundo lugar, podemos observar el número de “compras”, es decir consumo, por cada una de las franquicias en todo el país, con el ánimo de identificar el nivel de transacciones realizadas con Tarjetas de Crédito por los compradores.

Figura 2: Compras por Franquicia

Fuente: Elaboración Propia a partir de Informe Superfinanciera (2016).

Esto quiere decir que el número de transacciones que se realizaron con Tarjeta de Crédito en julio de 2016 fue de más de 14 millones de transacciones, lo que significaría una transacción por cada tarjeta de crédito que existe en el mercado financiero colombiano. Cuando vamos a analizar el valor de estas transacciones la cifra se torna preocupante pues equivalen a $3,1 billones que arrojaría un gasto en consumo promedio de los tarjetahabientes de $215.000 por transacción.

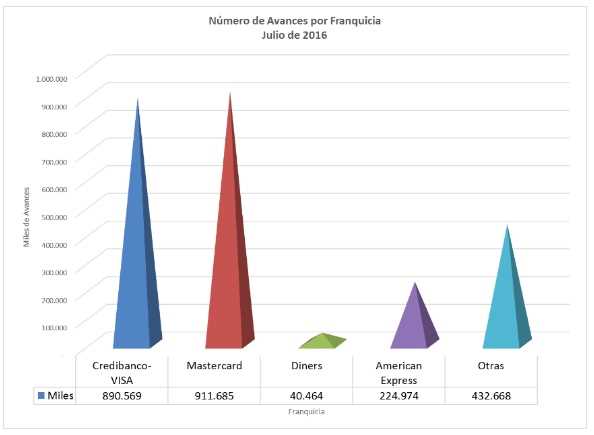

Cuando analizamos un tercer caso, el de los avances en efectivo por cada franquicia se alcanzan cifras que también son relevantes para la economía, como se observa a continuación:

Figura 3: Avances por Franquicia

Fuente: Elaboración Propia a partir de Informe Superfinanciera (2016).

En total se realizaron 2.500.360 operaciones de avances en efectivo que equivalen a $1,1 billones de pesos solo a nivel nacional, en otras palabras a un promedio de $450.000 por cada una de las transacciones realizadas.

Siga leyendo: ¿Por qué los colombianos viven eternamente endeudados?

Los cálculos que se han mostrado solamente corresponden al escenario nacional, es decir, el componente de consumo y avances en el exterior no se ha tenido en cuenta para el análisis, lo que puede llevar a que las cifras sean considerablemente mayores.

Con todo lo anterior podemos concluir que en promedio los tenedores de tarjeta de crédito utilizan el plástico como una extensión de su salario para consumir y obtener efectivo rápido para cubrir sus transacciones, lo más preocupante del asunto es que los “avances”, además de tener unos costos de transacción asociados, tienen un costo financiero y se destinan a consumo, es decir, se convierten, peligrosamente en un enemigo financiero si no se controla su utilización.

De tal forma, a medida que usted va haciendo compras (consumo) y va realizando avances, pues al mismo tiempo va deteriorando su flujo de efectivo y su ingreso corriente (del mes) no es capaz de cubrir los egresos programados para el periodo (el mismo mes), en este sentido es importante que conozca cómo manejar su tarjeta de crédito, qué no debe pagar con tarjeta de crédito, a cuántas cuotas debe diferir sus compras y cuándo y cómo utilizar los avances.

Entonces, usted NO debería pagar con tarjeta de crédito:

- Gasolina: del carro o la moto si son de uso particular.

- Mercado: de la semana, de la quincena o del mes.

- Servicios: agua, luz, teléfono, gas.

- Los pagos que usted considere de consumo corriente: Por ejemplo: cable, Netflix, celular, entre otros.

Lo anterior se relaciona con la duración del activo, resulta que cuando usted paga con Tarjeta de Crédito debería tener en cuenta la duración del activo que compra (o paga), si su activo es gasolina por ejemplo, debería empezar a entender que cuando se acabe la gasolina usted todavía estará pagando por ella, en otra palabras, con su ingreso futuro estará pagando un bien o servicio que ya consumió.

Otro ejemplo puede ser una chaqueta, un par de zapatos o una camisa, supongamos que usted difiere su compra a 24 meses, esto quiere decir que si alguna de las prendas de vestir dura menos de este tiempo usted estaría incurriendo en un error financiero que deteriora su flujo de efectivo porque seguiría pagando la ropa aun cuando ya no le sirve, lo mejor sería diferir estas prendas a 12 meses o menos, de tal forma que usted las siga disfrutando ya las haya pagado por completo.

Por esto es importante que usted piense en el número de cuotas antes de acercarse a la caja y no haga el ejercicio de dividir el valor de la compra en el número de cuotas que usted piensa que debe pagar para que le alcance con su salario (recuerde que su salario ya está muy comprometido), normalmente esto hace que usted olvide con facilidad a cuántas cuotas difirió las compras anteriores y termine por advertir al final del mes que la suma de ellas supera su capacidad de pago y que tiene que empezar a practicar el jineteo.

Ahora si usted está pensando que puede salirse con la suya y decir que usted utiliza muy bien las tarjetas de crédito, porque juega con la plata del banco durante un mes pues aquí hay dos noticias una buena y una mala. La buena es que usted tiene la ventaja de utilizar el dinero del banco no 30 sino 45 días, desde luego si compra en la semana siguiente a la fecha de corte; la mala es que si usted compra gasolina, realiza avances o paga impuestos a un mes, pues el banco SÍ le cobra intereses y la tasa de usura está muy alta: 32,01% Efectivo Anual.

En este mismo ejercicio, es pertinente mencionar que los avances en efectivo se crearon con la concepción de resolver problemas de liquidez de corto plazo o situaciones de emergencia. En este sentido, usted debería cubrir el valor de esos avances con pagos dirigidos en el siguiente corte para evitar el cobro de intereses del diferido automático a 12 meses, no permita por ningún motivo que esos avances se escondan entre sus compras y termine pagando en un año.

Por último, si quiere mejorar su situación financiera para el año siguiente y disponer de un mayor flujo de efectivo desde enero, no olvide que se avecina diciembre y tiene la oportunidad de aprovechar su prima e ingresos extras para pagar por completo esas tarjetas de crédito que tantos dolores de cabeza le causan.

También le puede interesar: ¿Pensando en endeudarse? Ojo a las nuevas tasas de interés

***

*MBA (c) Universidad EAN, Economista y Especialista en Gerencia Financiera de la Universidad Jorge Tadeo Lozano. Docente Universitario, asesor, consultor y coach en asuntos financieros. Docente de tiempo completo del Programa de Economía de la Universidad EAN. Conferencista en temas en relacionados con Macroeconomía, Finanzas e Innovación Empresarial.