:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HDATXY33HVCH7GPJX6LYL2KC4Y.jpg)

Pensión

Los errores que comete cuando piensa en su ingreso para un futuro tranquilo

Al tener claro las diferencias entre los dos sistemas, se puede empezar a hacer el listado de las 5 creencias erróneas que tienen en común las personas. Un experto en este tema nos explica.

Encuentra aquí lo último en Semana

Nos complace contar desde hoy con las colaboraciones de Juan Pablo Monroy Pedraza, nuestro nuevo columnista quien cuenta con una amplia experiencia en el Área de Finanzas y Operaciones en el giro de Instituciones financieras (Bancos, Administradoras de Fondos de Pensiones y Compañías de Seguros). Él nos aportará su conocimiento en temas de asesoría en finanzas, planes de negocio e implementación de sistemas de gestión de calidad. En esta ocasión nos habla de un tema que para muchos pasa desapercibido, como son las pensiones y los errores que se cometen y que salen costosos para tener una jubilación tranquila.

***

Cuando se le pregunta a cualquier persona sobre el tema pensional, en especial a los más jóvenes o que hasta ahora están empezando su vida laboral, manifiestan no saber o conocer muy poco de la normatividad y de sus derechos o deberes respecto al Sistema General de Pensiones, lo que se presta para cometer errores y malinterpretaciones que pueden llevar a tomar decisiones erradas.

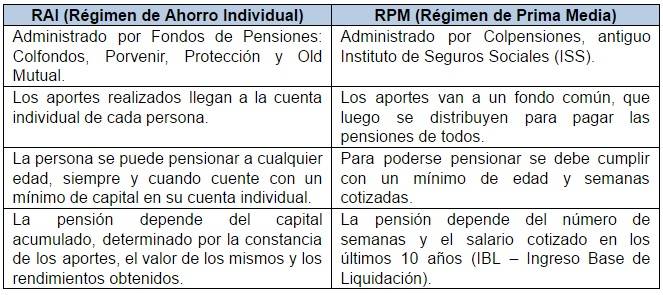

A continuación, se hablará de cinco errores que cometen las personas cuando se habla del tema pensional en Colombia. Pero antes de ello, es importante tener claro que en nuestro país existen dos regímenes de pensión: el Régimen de Ahorro Individual “RAI” administrado por entidades privadas y el Régimen de Prima Media “RPM” administrado por el Estado, en el siguiente cuadro se muestran las principales diferencias entre estos regímenes:

Es importante saber si la pensión alcanzará lo suficiente, por eso le contamos el ingreso que recibirán los pensionados en 2017

Teniendo claro las diferencias existentes entre el RAI y el RPM, podemos hablar entonces de los errores más comunes al pensar en el tema pensional:

1. La cotización a pensión es un gasto: la gente piensa en la pensión como si fuera un gasto, no es un gasto es una inversión. Infortunadamente las personas no tienen la conciencia que la pensión es una acertada opción de inversión, no solo para la vejez, sino para protegerlos de todas aquellas circunstancias que puedan afectarlo como un estado de invalidez o incluso la muerte, al dejar desprotegido el núcleo familiar.

2. Mis ahorros se pierden si no alcanzo a cumplir con los requisitos de pensión: para los dos regímenes existe la opción de reclamar los ahorros realizados, en el caso del RAI, existe la devolución de saldos que incluye los rendimientos obtenidos por el ahorro, y por el lado del RPM se tiene derecho a la Indemnización Sustitutiva, es decir, a los aportes realizados durante la vida laboral.

3. El empleador es quien decide a qué régimen y entidad debo cotizar: cuando se está en proceso de contratación con cualquier empresa, el empleado es quien elige libremente el régimen de pensión al que quiere cotizar (RAI o RPM), si se decide por el RAI, puede escoger a libre albedrío a qué Administradora de Fondos de Pensiones (AFP) quiere cotizar.

También le ofrecemos La decisión clave para una vejez tranquila no se está tomando tan ‘a la ligera’

4. Si estoy cotizando en un régimen no me puedo trasladar a otro: una vez efectuada la selección inicial, la persona se puede trasladar de régimen por una sola vez cada cinco (5) años, contados a partir de la selección inicial. Pero es importante tener en cuenta que el afiliado no podrá trasladarse de régimen cuando le falten diez (10) años o menos para cumplir la edad para tener derecho a la pensión de vejez.

5. Si estoy cotizando a pensiones y fallezco, mis ahorros se pierden: En el momento de fallecer se genera la figura de “pensión por sobrevivencia”, que es una prestación económica que se reconoce a los beneficiarios de ley del afiliado que ha fallecido, y que mensualmente recibirán una mesada pensional.

En el caso del RAI, si la persona fallece y no tiene beneficiarios de pensión, el dinero ahorrado es heredable. En el RPM, en caso de no tener beneficiarios los aportes pasarán al Fondo Común de Naturaleza Pública, dada la característica de solidaridad del Régimen de Prima Media con Prestación Definida.

Son muchos los interrogantes que se pueden presentar cuando se habla del tema pensional, lo importante es tener claro que es un ahorro que nos va a beneficiar a futuro. En mi concepto es de vital importancia asesorarse muy bien antes de tomar una decisión, ya que en la mayoría de los casos, el desconocimiento de los derechos y deberes en tema pensional lleva a las personas a cometer errores, que no tienen forma de corregirse y puede ser la diferencia entre pensionarse bien o de pronto ni siquiera pensionarse.

A lo mejor le puede interesar: El dinero para vivir una vejez tranquila se puede mover entre fondos