:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HIPHMRQV3JFYLGJF5M77H4EYKM.jpg)

Consejos

Cuatro acciones para mejorar sus finanzas

Un 84% de los hogares no tiene para los gastos mínimos, sin embargo no falta la tv paga, el computador de escritorio ni el portátil ¿Hay solución a este círculo vicioso?

Encuentra aquí lo último en Semana

Tomando como referencia algunas estadísticas del DANE, específicamente la encuesta nacional de calidad de vida 2015, se pueden empezar a notar algunas tendencias relacionadas con el excesivo gasto de los hogares, los cuales en muchas ocasiones no alcanzan a ser cubiertos por los ingresos familiares.

De acuerdo con la mencionada investigación, el 84,5 % de los hogares no alcanza a pagar los gastos mínimos, a su vez el 37,7% de los hogares vive en condiciones de arriendo y subarriendo, lo que se contrasta con el 64,3% de los hogares que no se considera pobre.

A su vez el 68,8% de los hogares cuenta con servicio de televisión por suscripción, un 24,1% computador de escritorio, un 25,9% con computador portátil y el 16,3% con tableta (DANE, 2015), elementos que usualmente son cubiertos acudiendo a instancias de crédito.

De las anteriores apreciaciones conviene preguntarse ¿Deberíamos tomar acciones para mitigar el impacto de esta situación? Bajo este concepto podemos recordar que de acuerdo la investigación realizada por (Chan Kim & Mauborgne, 2005) en su libro ‘La estrategia del océano azul’ se reconoce como la creación de un mercado netamente nuevo con posibilidad de crecimiento en el futuro; en contraste un océano rojo representa el mercado actual de una compañía ampliamente competido, es decir, donde los resultados ya son conocidos.

FP recomienda: El club del ahorro, ¿se le mide?

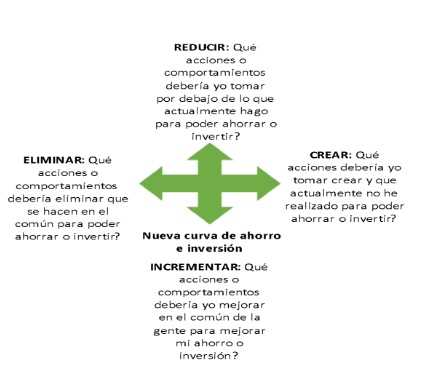

Una de las herramientas utilizadas por los autores (Chan Kim & Mauborgne, 2005), fue el esquema de las cuatro acciones a fin de lograr una respuesta de valor definida y que ha sido ampliamente utilizada en el ámbito empresarial pero que puede ser usada a fin de mejorar nuestras finanzas personales, como se muestra a continuación:

Gráfico 1. Esquema de cuatro acciones para mejorar las finanzas personales.

Fuente: Elaborado por el autor a partir de (Chan Kim & Mauborgne, 2005)

De la anterior gráfica, se pueden ejecutar las siguientes estrategias para un manejo sano de la economía de bolsillo:

- Reducir: por ejemplo, es claro que si de su presupuesto mensual usted emplea una gran parte del mismo en restaurantes, la respuesta consiste en reducir por ejemplo en número de salidas limitándolas a un presupuesto mensual.

- A su vez podría crear: generar un presupuesto mensual en Excel que actualmente no hace y que permitirá identificar las partidas donde los gastos son mayores, lo que le ayudará a definir nuevas acciones a tomar para lograr los objetivos de corto, mediano y largo plazo como familia, la idea es que pueda reducir estos a fin de por ejemplo planear su compra de vivienda en un futuro.

- Por otro lado, podría eliminar actitudes que vayan en contra de sus objetivos de vida y financieros. Por ejemplo, pensar que un segundo vehículo puede ser la solución a su problema de movilidad, lo cual se puede analizar de acuerdo a los gastos mensuales que este genera, sumando el pago de intereses de financiación, depreciación, impuestos, parqueadero y en general todos los asociados a la tenencia del mismo, posiblemente sea más eficiente movilizarse en transporte público o taxi.

Siga leyendo: Esta es la táctica de ahorro para los que “no pueden ahorrar

4. Finalmente, crear acciones: en esta parte del esquema se puede procurar tener por ejemplo mayor capacitación en los campos financieros necesarios para mejorar sus finanzas personales y que ha resultado eficiente para alguien que pueda cambiar hábitos es ikenga.com.co, o empezar a crear por ejemplo hábitos del manejo del dinero donde usted habrá varias cuentas bancarias una para los gastos operativos o diarios, otra para ahorrar y otra para imprevistos por ejemplo (sin costos asociados entre ellas), dado que administrar el dinero especialmente si su salario es diario o semanal puede ser un problema al momento de “llegar” a fin de mes.

Probablemente usted pensará que no tiene el dinero suficiente para poder lograrlo, sin embargo, para generar mayor dinero deberá tener mayor ahorro e inversión, ejercicio que se replica en las economías más ricas como Canadá (22% ahorro / % PIB) o pobres del planeta como en la India (33% ahorro/ % PIB). según el Banco Mundial y OCDE.

La idea es que pueda empezar con este ejercicio de manera franca y sincera con usted mismo, estableciendo hechos datos y cifras que pueden ayudarlo a mejorar sus finanzas y finalmente llegar a ser parte del 15,1% (DANE, 2015) que cubren más de los gastos mínimos.

También le puede interesar: Paso a paso para hacer un plan de ahorro (y que funcione)

Docente asociado Universidad EAN