:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/UDIKV3DBOREKPFA324A2BF7EVM.jpg)

Rentabilidad

¿Cuál es la opción para invertir $50.000?

Este monto, que puede parecer ínfimo para muchas personas, alcanza para hacer su primera inversión en el mercado bursátil colombiano. Acá están las opciones y recomendaciones.

Encuentra aquí lo último en Semana

¿Qué son $50.000 hoy en día? La pregunta puede llevar directamente a pensar en el gasto de ese dinero, porque es un monto que puede servir para invitar a la pareja a comer, digamos un almuerzo promedio, incluyendo el servicio y las bebidas. También es la suma que se paga por algunos trayectos en transporte intermunicipal dentro de Colombia. En temporada baja y escogiendo bien las fechas, es posible obtener un pasaje para una persona a alguna ciudad intermedia.

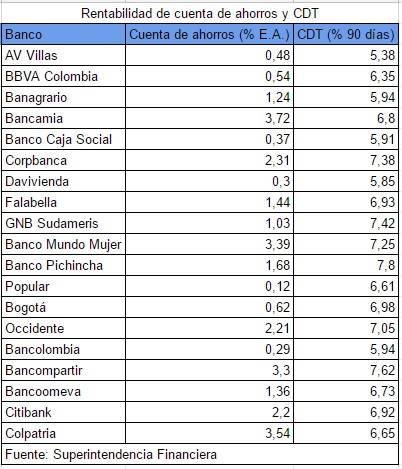

Si no está pensando en el gasto, entonces esos $50.000 podrían servir para un ahorro. Digamos que en su caso está pensando en destinar ese dinero mensualmente en una cuenta de banco de ahorros. Le contamos que al revisar las cifras que los bancos reportan a la Superintendencia Financiera de Colombia deja en evidencia la baja rentabilidad de este producto.

La más pequeña no alcanza ni al 0,3%. En el caso de la cuenta ahorros de Bancolombia, llega a solo el 0,29% E.A. mientras que la más alta es la Bancamía con el 3,72% anual. En los CDT ocurre algo similar. Al comparar los resultados de los últimos noventa días, se observa que el más rentable es el de Pichincha, con una rentabilidad de 7,8%, mientras que el más bajo es el de AV Villas, con 5,38%.

Siga leyendo Lo que debe saber antes de meter plata a un fondo de inversión colectivo

En el cuadro siguiente le mostramos la información que las entidades reportan a la SFC.

*Información reportada con corte a abril de 2017.

¿Qué es recomendable?

En los últimos años, los expertos en inversiones han promovido la figura de los fondos de inversión colectivos (llamados también FIC’s por sus iniciales) como un vehículo para fomentar la cultura inversionista entre las personas naturales. Se trata de bolsas comunes con distintos productos financieros de renta fija (como bonos, cdt y TES de la Nación, etc) y renta variable (como acciones locales, acciones internacionales, monedas) con el propósito de ‘hacer vaca’ para reducir los costos de administración.

Según Juan Carlos Espitia, gerente de inversiones de Acciones y Valores, sociedad comisionista de bolsa, es una manera de masificar el mercado de capitales y ponerlo al alcance de personas de todos los presupuestos y niveles económicos. “Se pensaría que el mercado bursátil requiere montos altos pero esa premisa hay que romperla”, señaló el experto, quien afirmó en Finanzas Personales que desde $50.000 cualquier persona puede participar en un FIC, el cual cuenta con el respaldo de una firma especialista en estos productos y con un asesor que conoce el mercado y que entiende qué es lo más conveniente para su bolsillo.

Para el vocero, si tiene unos ingresos bajos, pero puede destinar $50.000 mensuales, en poco tiempo tendrá una suma que además rentará mejor que otras alternativas financieras tradicionales. Además, es una mejor opción que los conocidos CDT para aquella persona que no tiene un tiempo específico para guardar el dinero y en cualquier momento llega a necesitar liquidez.

“Los recursos que tenemos a la mano, esa plata que sobra del día a día, los recursos del mes, eso está en las cuentas de ahorros pero podría sacarlos para otro tipo de productos, y a través de renta fija o variable puede generar un tipo de inversión. El llamado es a pensar en que el dinero no hay que dejarlo guardado en una mesa, sino que puede empezar a ponerlo a trabajar para usted”, explicó.

Le puede interesar: Siga estos consejos para hacer su primera inversión

Recomendaciones para la primera inversión:

-Conocer su perfil: si es una persona aversa al riesgo no quiere decir que el mercado de valores no sea adecuado para usted. Conozca las alternativas y verá que tiene posibilidades.

-Busque a los intermediarios autorizados: las entidades vigiladas por la Superfinanciera son las que cumplen los requisitos para captar y administrar recursos del público en general. Lo aconsejable es acudir a estas firmas.

-Establezca la destinación del dinero: si va a invertir no arriesgue lo del arriendo o del pago de la matrícula de sus estudios. Utilice el dinero que sobra después de pagar sus obligaciones y que probablemente termina gastando. En vez de despilfarrarlo, póngalo a rentar en una alternativa que le permita alcanzar un propósito, como un viaje o el pago de un estudio.

¿Cuál es la rentabilidad de un FIC?

Finanzas Personales encontró información en la web especialista del tema carterascolectivas.co sobre la rentabilidad anual de algunos FIC. Algunos de los más rentables son:

- Compass Small Caps Andino CMSCC: 24,07%.

- Credicorp Fonval Global Acciones CVGAC: 19,68%.

- Credicorp Fonval Global Estructurado V CCFEV: 18,34%.

- BTG Pactual Global Deuda Pública Clase A BTDPU: 14,92%.

- Ultraserfinco Ultrainversión Ultrafactoring USUUL: 14,10%.

Vea en el siguiente video el streaming que hicimos en Finanzas Personales sobre esta opción atractiva para jóvenes que no tienen altos ingresos:

Si le gustó, también le recomendamos: Este es el truco para una buena inversión del dinero