:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/QKJKJ5VEAJAD3A2HF5JWQDYKTA.jpg)

Depósitos de ahorro

Con esta medida usted podría retirar dinero de los bancos de forma gratuita

La Superintendencia sacó una circular que se encuentra en comentarios en la que ordena a los bancos que establezcan un sistema de retiro sin costo alguno. Mire de qué se trata y cómo funcionaría.

Encuentra aquí lo último en Semana

Si usted tiene una cuenta corriente, una cuenta de ahorros, un CDT o depósito electrónico, sabrá que al retirar el dinero que ha guardado por un tiempo, la entidad financiera donde tiene el producto le realiza un cobro sobre el monto ahorrado. En el caso de las cuentas de ahorro, algunas entidades suelen cobrar entre $1.500 y $2.000 por retiro, mientras que otras lo hacen después de cierto número de transacciones.

Muchas personas se quejan de este tipo de cobros porque consideran que si tienen una cuenta de ahorros es para ganar y no para perder dinero en pagos de cuota de manejo, de transacción o de retiros, pues basta con que una cuenta de ahorros a duras penas rente hasta un 3% al año.

Quizá le interesa: Cuándo es rentable invertir en un CDT

A razón de estos cobros que parecieran irónicos, el actual Representante a la Cámara por Bogotá del Polo Democrático Alternativo Germán Navas Talero, radicó en el año 2015 dos proyectos de ley que buscaban eliminar los costo de los retiros a los clientes de las entidades financieras.

El primer proyecto radicado el 16 de septiembre de 2015 ante la Cámara tenía como objeto “prohibir el cobro de retiros en cajeros electrónicos del sistema bancario colombiano de cuentas con movimientos inferiores a tres salarios mínimos legales vigentes”.

Es decir, que los bancos no podrían cobrarle por retiros a las personas con un saldo en su cuenta a 2017 de $2.213.151. Es más, este proyecto de ley incluía que las cuentas de ahorro exentas del Gravamen de Movimientos Financieros, mejor conocido como el 4x1.000 también harían parte de dicho beneficio.

El proyecto de ley 113/2015C como se llamó en la Cámara fue aprobado en primer debate, entonces pasó al Senado con el número 155/2016s y en diciembre de 2016 fue aprobado nuevamente en segundo debate. En aquel momento Navas señaló que “las corporaciones de ahorro tendrían que darle el titular una opción de sacar su dinero gratis, si usted hace el retiro en la institución donde usted tiene su cuenta”.

Sin embargo, a pesar de que a este proyecto solo le faltaba la sanción presidencial para ser legislado, en junio de este año según la página web de Congreso visible que le hace seguimiento a los proyectos, fue archivado por tránsito de legislatura.

El segundo proyecto radicado el mismo año pero en el mes de noviembre, fue aprobado tanto en Cámara como en Senado y a diferencia del anterior fue sancionado este año (2017) en junio. Este proyecto es el que cita la Superintendencia Financiera en la circular externa que emitió para comentarios hasta el 10 de noviembre.

El proyecto es el que se legisló como la ley n° 1836 de 9 de junio de 2017 “por la cual se dictan las medidas relacionadas con los contratos de depósito”. La ley es explícita en afirmar que las entidades financieras en los contratos de depósito deben brindar una forma gratuita de retiro a sus cuentahabientes.

Siga leyendo: Con 10.000 usted puede hacer una inversión

Lo que quiere decir, es que cada entidad financiera debe escoger cuál será el canal por el cual los usuarios podrán hacer retiros de forma gratuita y cómo lo harán saber a sus clientes.

Por otro lado, en el parágrafo del artículo 1 de la ley 1836 agrega que será la Superintendencia Financiera la que “velará por el cumplimiento de este deber legal por parte de los establecimientos de crédito y dará prelación al trámite de las quejas que se presenten por su incumplimiento”.

Es por eso que en la circular externa que emitió la Superintendencia se aclara que “las entidades financieras deberán informar a esta SFC dentro de los 30 días siguientes a la expedición de esta circular cuáles son los canales e instrumentos establecidos para el retiro gratuito de sus depósitos y la manera en que informará a sus consumidores financieros sobre este derecho”

El borrador de la circular explica que “los retiros gratuitos aplican para todos los productos de los establecimientos de crédito y las sociedades especializadas en depósitos y pagos electrónicos (Sedpe) que tienen su origen en un contrato de depósito. Esto es, para retiros en depósitos de cuenta corriente, cuenta de ahorros, depósito electrónico, y CDT”.

Por ahora y como ya lo mencionamos la circular de la Superintendencia Financiera es un borrador expuesto para comentarios, por lo que puede tener algún tipo de modificación durante el mes de noviembre y entrar en rigor en diciembre o el próximo año.

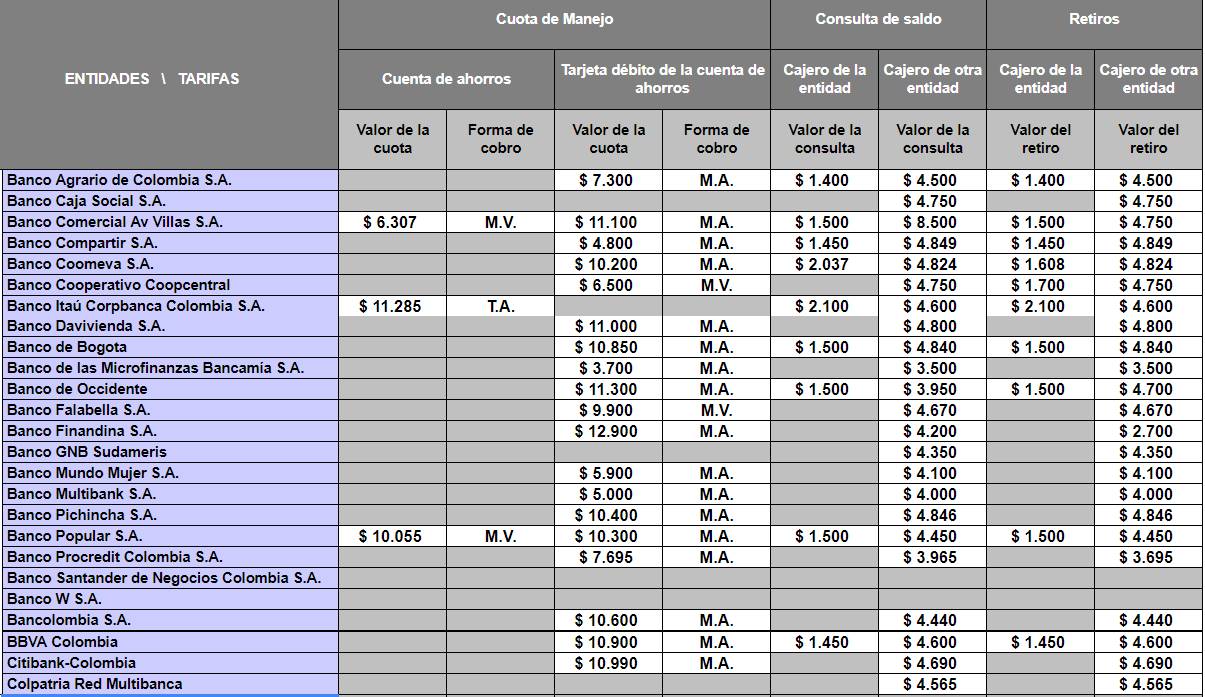

Los costos de los retiros por cada entidad financiera

También le puede interesar: La ironía de las cuentas de ahorro